Versión 5.25.1 de a3ASESOR | nom: Cambios Legales

a3ASESOR | nom

A continuación, se relacionan los Cambios Legales incorporados en la versión 5.25.1 de a3ASESOR|nom:

1.- Adaptación del modelo 190 estatal para el ejercicio 2015

Referencia Legal

Se adapta el modelo 190 a las especificaciones establecidas en la Orden HAP/2429/2015, de 10 de noviembre, por la que se modifican la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta… (BOE de 18 de Noviembre).

En esta Orden se establecen las siguientes modificaciones:

Modificaciones en la Clave A “Rendimientos del trabajo: empleados por cuenta ajena en general”

En las percepciones a consignar como “Empleado por cuenta ajena (Clave A)” se crean dos subclaves:

- Subclave 01 – Otras percepciones de la clave A distintas a las que deban relacionarse en la subclave 02.

- Subclave 02 – Percepciones en concepto de incapacidad laboral abonadas directamente por el empleador al trabajador (en virtud de la colaboración en la gestión con la Seguridad Social, ya sea esta colaboración de carácter obligatorio o voluntario). También se incluirán en esta subclave A02, las prestaciones abonadas por la empresa correspondientes al pago entre el 4º día y el 15º día de la baja, en los casos de enfermedad común o accidente no laboral (aun cuando estos pagos constituyen pago totalmente a cargo del pagador).

Además, en el apartado “Datos Adicionales”:

- Se suprime el campo “Prolongación actividad laboral”.

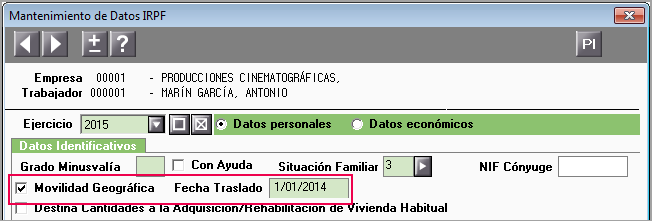

- La reducción por “Movilidad geográfica” se separa en 2 campos:

- “Movilidad geográfica – aceptación en 2014”. Contribuyentes que hubiesen tenido derecho a aplicar en 2014 esta reducción por haber aceptado en dicho ejercicio un puesto de trabajo, y continúen desempeñando dicho trabajo en 2015.

- “Movilidad geográfica”: De aplicación la reducción prevista en el artículo 19.2.f), vigente a partir de 1 de enero de 2015.

Modificaciones en la Clave B- “Rendimientos del trabajo: Pensionistas y perceptores de haberes pasivos y demás prestaciones previstas en el artículo 17.2.a) de la Ley del Impuesto”

En la “Clave B – Pensiones, haberes pasivos y otros” se modifica el literal de la subclave 02 y se crea una nueva subclave 04, quedando de la siguiente forma:

- Subclave 02 – Por incapacidad laboral (no empleador).

- Subclave 04 – Otros. Se informarán las percepciones distintas de la clave B que no se correspondan con alguna de las subclaves 01,02 o 03.

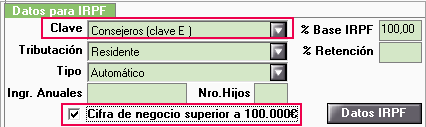

Modificaciones en la Clave E – “Retribuciones a consejeros y administradores”

Se introducen dos nuevas subclaves (03 y 04) y se da nueva redacción a las subclaves ya existentes (01 y 02):

- Subclave 01: Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen general de la Seguridad Social como trabajador “asimilado” a trabajadores por cuenta ajena, y los rendimientos percibidos no deban reflejarse en la subclave 02.

- Subclave 02: Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen general de la Seguridad Social como trabajador “asimilado” a trabajadores por cuenta ajena, y los rendimientos procedan de entidades cuyo importe neto de la cifra de negocios del último período impositivo finalizado con anterioridad al pago de los rendimientos sea inferior a 100.000 euros.

- Subclave 03: Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen especial de la Seguridad Social de trabajadores autónomos, y los rendimientos procedan de entidades cuyo importe neto de la cifra de negocios del último período impositivo finalizado con anterioridad al pago de los rendimientos sea inferior a 100.000 euros.

- Subclave 04:Se consignará esta subclave en todas las percepciones de la clave E distintas de las que deban relacionarse bajo las subclaves 01, 02 y 03.

Modificación en la clave G – “Rendimientos de actividades económicas: actividades profesionales”

Se modifica la descripción de la “Subclave 04- Retención carácter general”.

- Subclave 04: Se consignará esta subclave exclusivamente cuando se trate de percepciones satisfechas o abonadas en el período comprendido entre el 1 de enero y 11 de julio de 2015, a las que resulte aplicable el tipo de retención específico establecido en el artículo 101.5.a), tercer párrafo, de la Ley 35/2006, del Impuesto, en la redacción vigente a 1 de enero de 2015, para los rendimientos satisfechos a contribuyentes que desarrollen actividades profesionales cuando el volumen de rendimientos íntegros de tales actividades correspondientes al ejercicio inmediato anterior sea inferior a 15.000 euros y represente más del 75% de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio.

El porcentaje de retención o ingreso a cuenta aplicable a los rendimientos de actividades profesionales que se satisfagan o abonen a partir de 12 de julio de 2015 será, con carácter general, el 15%, debiendo consignarse a partir de entonces dentro de la subclave 01.”

Modificación en la clave K “Premios y ganancias patrimoniales de los vecinos derivadas de los aprovechamientos forestales en montes públicos”

En la “Clave K – Premios” se modifica la subclave 01 y se crea la siguiente subclave:

- Subclave 3 – Otros premios.

Modificación en la clave L – “Rentas exentas y dietas exceptuadas de gravamen”

En la “Clave L – Rentas exentas” se modifica la subclave 21 y se crean nuevas subclaves, de la 22 a la 25:

- Subclave 21- Rendtos. de titular de patrimonio protegido

- Subclave 22- Renta mínima de inserción.

- Subclave 23 – Víctimas violencia de género.

- Subclave 24 – Rendtos. del trabajo en especie exentos. Rendimientos del trabajo en especie exentos de acuerdo con lo dispuesto en las letras a) a f) del artículo 42.3 de la Ley del Impuesto. No obstante, respecto de los rendimientos del trabajo exentos previstos en las letras a) y b) de dicho apartado, únicamente se exigirán datos cuando para la prestación de los servicios se utilicen fórmulas indirectas.

- Subclave 25 – Otras rentas exentas (anterior subclave 21).

¿Cómo afecta en la aplicación?

Nuevas subclaves en la “Clave A - Empleados por cuenta ajena”

Se desglosarán los rendimientos en las nuevas subclaves de la siguiente manera:

- En la subclave 02 se informará el importe de los conceptos 450,451 y 452.

La retención a mostrar en la subclave 02 se obtendrá de la aplicación del % de retención aplicado en cada paga sobre el importe de los conceptos antes citados.

- El rendimiento y la retención de la subclave 01 se calculará por diferencias, del rendimiento íntegro anual se restará el importe obtenido para la subclave 02.

Los datos adicionales deben informarse de manera íntegra en ambas subclaves.

El campo movilidad geográfica (de 2014 o actual) se obtendrá de la información indicada en la Previsión de IRPF con la que se ha calculado dicha previsión durante el ejercicio.

Se adapta en el modelo 190 el % de reducción aplicado durante el ejercicio 2015 por los rendimientos irregulares que pasó del 40% al 30%.

Modificaciones en la “Clave B –Pensiones, haberes pasivos y otros”

Hasta el ejercicio 2014 las percepciones de los trabajadores informados con clave B, se reflejaban siempre en la subclave genérica 02.

Para este ejercicio 2015 estas percepciones se llevarán a la subclave 04 – Otros.

Modificaciones en la “Clave E – Consejeros y administradores”

En el ejercicio 2014 se crearon las subclaves 01 y 02 para distinguir entre Consejeros con o sin gastos de Seguridad Social.

Adicionalmente para el ejercicio 2015, se debe informar si los rendimientos proceden de entidades cuyo importe neto de la cifra de negocios del último período impositivo finalizado con anterioridad al pago de los rendimientos, fue inferior a 100.000 euros:

- E01 - entidad >=100.000 en Rég.General S.S.

- E02 - entidad < 100.000 en Rég.General S.S.

- E03 - entidad < 100.000 en Rég.Autonomos SS.

- E04 - Otros.

Para poder indicar la cifra de negocios, en la ventana “Datos para IRPF” de la ficha del trabajador, se ha incorporado el nuevo indicador: “Cifra de negocio superior a 100.000€”.

A tener en cuenta…

El indicador “Cifra de negocio superior a 100.000€” se mostrará, por defecto, activado para todos aquellos trabajadores con clave E. Por lo tanto, si el trabajador en cuestión no cumple la condición deberá desactivarlo.

Modificación en la “Clave G – Actividades profesionales”

Los rendimientos informados hasta el mes de julio cuya retención esté calculada al 15 % se consignarán en la subclave 04. Si la retención aplicada es del 19% se consignarán en la subclave 01.

A partir de julio se comprobará que el porcentaje aplicado es del 15% y se informarán con la subclave 01.

- Los profesionales cuyas retenciones se hayan calculado al 19 % hasta julio, y al 15% a partir de julio, se informarán como un único perceptor y subclave 01.

- Los profesionales cuyas retenciones se hayan calculado al 15 % durante todo el año, se reflejarán como dos perceptores, uno con subclave 04 (de enero a julio) y otro con subclave 01 (de julio a diciembre)

Los profesionales de nueva actividad (tanto al 9% como al 7%) se informarán con la subclave 03.

Modificación en la “Clave L – Rentas exentas y dietas exceptuadas”

Las percepciones que hasta ahora se declaraban como subclave 21, se reflejarán este 2015 como subclave 25.

Además, para poder reflejar precepciones definidas en el artículo 42.3 de la ley del impuesto en la subclave 24, en el botón “Subclaves” del modelo 190, se ha creado el apartado correspondiente para que pueda indicar los conceptos que deban reflejarse en la citada subclave:

Recuerde que…

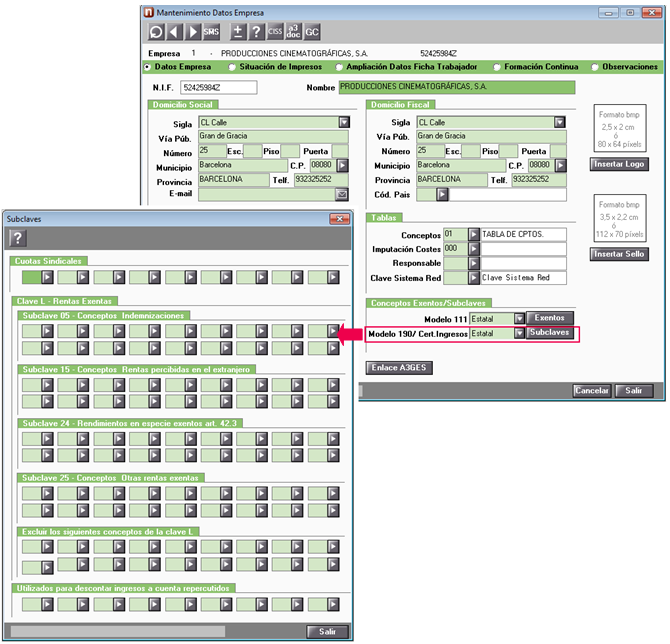

Desde la versión 5.25.0 puede personalizar para cada empresa los conceptos exentos y subclaves que deben listarse desde los modelos 111, 190 y Certificado de Ingresos y Retenciones.

Para ello, desde la ficha de empresa se ha incluido el nuevo apartado “Conceptos Exentos/ Subclaves”, a través del cual podrá parametrizar la siguiente información al listar los modelos 111, 190 y Certificado de Ingresos y Retenciones, tanto a nivel estatal como para todas las diputaciones forales

A tener en cuenta

Si Vd. cumplimenta la información correspondiente a los conceptos exentos o subclaves desde la ficha de empresa, prevalecerán éstos sobre los informados en la ventana de presentación de los modelos.

Es decir, no se tendrá en cuenta lo informado en la ventana de presentación de estos modelos si a nivel de empresa se ha rellenado algún concepto.

Por lo tanto, al listar los modelos 111, 190 y/o Certificado de Ingresos tendrá en cuenta lo informado en la ficha de empresa. Para el resto de empresas que no se haya informado nada, seguirán rigiendo los conceptos informados a nivel genérico en las ventanas de los listados.

Recuerde que…

El Modelo 296 de No Residentes para el ejercicio 2015, no ha sufrido cambios, por lo que ya está disponible para su presentación.

2.- Adaptación del modelo 190 y 10-T de Bizkaia para el ejercicio 2015

Referencia Legal

Se adapta el modelo 190 a las especificaciones establecidas en la Orden Foral del diputado foral de Hacienda y Finanzas 2358/2015, de 11 de diciembre, por la que se aprueba el modelo 190 de resumen anual de retenciones e ingresos a cuenta sobre rendimientos del trabajo, de actividades económicas y de premios.

Los cambios introducidos son los mismos que para el modelo 190 estatal con las siguientes particularidades:

- En la clave E solo se distingue entre subclave 01 y 04, en función de si el perceptor está afiliado al Régimen General de Seguridad Social o no.

- En la clave L (Conceptos exentos) no se deben declarar rentas en la subclave 24 ya que no se ha creado.

3.- Adaptación del modelo 190 de Navarra para el ejercicio 2015

Referencia Legal

Se adapta el modelo 190 a las especificaciones establecidas en la Orden Foral 85/2015, de 1 de diciembre, del Consejero de Hacienda y Política Financiera, por la que se modifica la Orden Foral 219/2008, de 16 de diciembre, del Consejero de Economía y Hacienda, por la que se aprueba el modelo 190 de resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas.

Los cambios introducidos son los mismo que para el 190 de nivel estatal, con las siguientes particularidades:

- En la clave E solo se permiten las subclaves ‘01’/’02’, para distinguir entre perceptores incluidos en el Régimen General de Seguridad Social o no (no se incluyen las subclaves 03 y 04 para distinguir si la cifra de negocios de la empresa es superior a determinada cantidad).

- En la clave G solo se admiten las claves ‘01’ (tipo de retención establecido con carácter general) y ‘02’ (tipo de retención con carácter específico).

- En la clave L las percepciones definidas como “Otras rentas exentas” pasan a la subclave 25. No se crea la subclave 24.

A tener en cuenta…

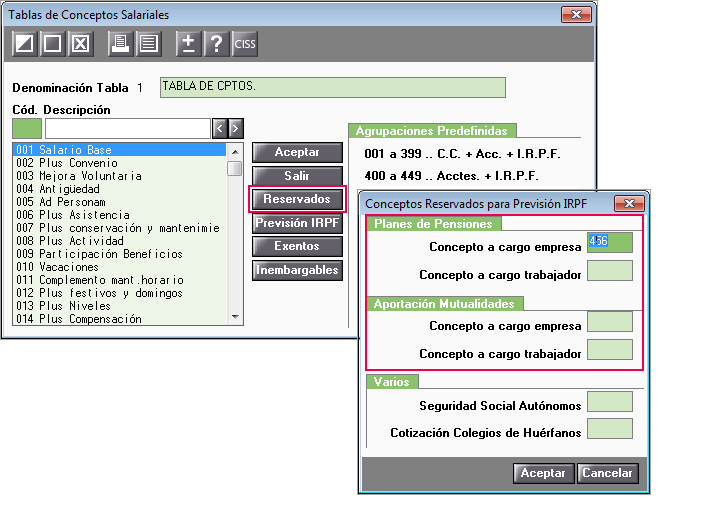

Con esta versión se incluye la clave Z: Contribuciones o aportaciones imputables fiscalmente a los trabajadores por empresas o entidades acogidas a sistemas alternativos de cobertura de prestaciones análogas a las de los planes de pensiones.

En la clave Z se consignarán las percepciones de los conceptos informados en tablas, a través del botón “Previsión IRPF”, en los apartados “Planes de pensiones” y “Aportación Mutualidades”, a cargo empresa.

4.- Adaptación del modelo 190 de Gipuzkoa para el ejercicio 2015

Referencia Legal

Se adapta el modelo 190 a las especificaciones establecidas en la Orden Foral 650/2015, de 16 de diciembre, por la que se aprueba el modelo 190 «Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta de rendimientos del trabajo y de actividades económicas y premios. Resumen anual», y las formas y plazos de presentación.

Los cambios introducidos son los mismos que para el modelo 190 estatal con las siguientes particularidades:

- En la clave E solo se distingue entre subclave 01 y 04, en función de si el perceptor está afiliado al Régimen General de Seguridad Social o no.

5.- Adaptación del modelo 190 de Araba/ Álava para el ejercicio 2015

Referencia Legal

Se adapta el modelo 190 a las especificaciones establecidas en la Orden Foral 721/2015, del Diputado de Hacienda, Finanzas y Presupuestos, de 10 de diciembre de modificación de la Orden Foral 651/2007, de 17 de diciembre, por la que se aprueba el modelo 190 de resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas. Rendimientos del trabajo, de actividades económicas, premios y determinadas imputaciones de renta, así como los diseños físicos y lógicos, y el modelo 10-T relativo al certificado de los rendimientos del trabajo, de actividades económicas y de premios.

Los cambios introducidos son los mismos que para el modelo 190 estatal con las siguientes particularidades:

- En la clave E solo se distingue entre subclave 01 y 04, en función de si el perceptor está afiliado al Régimen General de Seguridad Social o no.

6.- Comunicación de datos al pagador: Modelo 145 para el ejercicio 2016

Referencia Legal

Se adapta el modelo 145 a las especificaciones establecidas en la Resolución de 3 de diciembre de 2015, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 3 de enero de 2011, por la que se aprueba el modelo 145, de comunicación de datos del perceptor de rentas del trabajo a su pagador o de la variación de los datos previamente comunicados.

Como novedad, este año se debe indicar si, en el plazo comprendido en los 5 períodos impositivos anteriores al ejercicio al que corresponde la presente comunicación, el trabajador ha percibido rendimientos del trabajo con período de generación superior a 2 años, a los que, a efectos del cálculo del tipo de retención le haya sido aplicada la reducción por irregularidad contemplada en el artículo 18.2 de la Ley del Impuesto y, sin embargo, posteriormente no se haya aplicado la citada reducción en la correspondiente autoliquidación del Impuesto sobre la Renta.

7.- Cálculo de la previsión de IRPF del ejercicio 2016

Se adapta el cálculo de la previsión del porcentaje de retención según las especificaciones publicadas en el algoritmo de cálculo publicado en la página web de la Agencia Tributaria.

Las novedades para este ejercicio 2016 son:

- La tabla de escalas y reducciones

- La reducción por movilidad geográfica de 2014 ya no es de aplicación en 2016, por lo que únicamente será de aplicación la deducción de 2000 euros.

- El porcentaje máximo para 2016 en regularizaciones es el 45% (23% en caso de Ceuta y Melilla), en lugar del 46% en 2015.

8.- Tabla de retenciones de IRPF de Navarra para 2016

Se actualiza la tabla de retenciones de IRPF de la Comunidad Foral de Navarra según lo publicado en la Ley Foral 23/2015, de 28 de diciembre, de modificación de diversos impuestos y otras medidas tributarias (Boletín nº 258 – 30 diciembre).

9.- Adaptación del modelo 110-111 de Bizkaia para 2016

Se adapta el modelo 110-111 de Bizkaia para el ejercicio 2016. Es decir, presentaciones a partir de febrero de 2016.

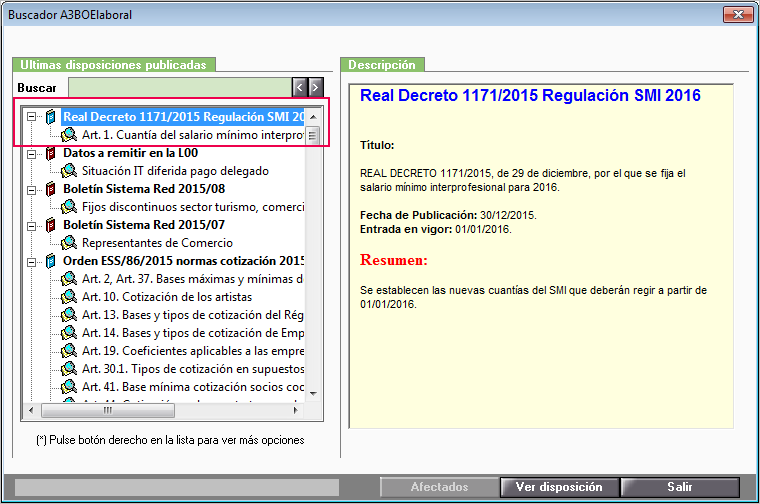

10.- Salario Mínimo Interprofesional para el año 2016

Referencia Legal

Real Decreto Real Decreto 1171/2015, de 29 de diciembre, por el que se fija el salario mínimo interprofesional para 2016 que queda estipulado en las siguientes cuantías:

- Diario: 21,84 euros

- Mensual: 655,20 euros

¿Cómo afecta en la aplicación?

En el A3BOELaboral tiene disponible el buscador “Art. 1. Cuantía del salario mínimo interprofesional” que le permitirá localizar los trabajadores cuyo salario pudiera ser inferior al S.M.I., mostrando los trabajadores que en diciembre de 2015 hayan cotizado por la base mínima.

11.- Nuevas Tablas Provisionales para el año 2016

Referencia Legal

Se han actualizado en la aplicación las Tablas Provisionales para el año 2016, calculadas según lo publicado en el Real Decreto 1171/2015 de SMI para el 2016:

- Tabla de Bases y Tipos de Cotización.

12.- Actualización de los textos de contratos

Referencia Legal

Se han actualizado los textos de contratos, según los modelos publicados en la página Web del Servicio Público de Empleo Estatal (https://www.sepe.es).