Versión 5.21.5 de a3ASESOR|nom: Cambios Legales

a3ASESOR | nom

A continuación, se relacionan los Cambios Legales incorporados en la versión 5.21.5 de a3ASESOR|nom:

1.- Modificación del cálculo de retenciones de I.R.P.F. a partir de febrero de 2012

El R.D.-Ley 20/2011, de 30 de diciembre establece las siguientes modificaciones en el cálculo de las retenciones:

1.- Se establece un gravamen complementario a la cuota íntegra estatal, que resultará de aplicación en los periodos impositivos de 2012 y 2013.

2.- Se modifica la escala del I.R.P.F. Se anade un nuevo tramo, pasando de 6 a 7 y se incrementan los porcentajes de aplicación.

3.- Se fija en un 52% el tipo máximo de retención aplicable en caso de regularización. Cuando la totalidad de rendimientos del trabajo se obtengan en Ceuta o Melilla, el tipo máximo anterior será del 26%.

4.- A partir del 1 de febrero de 2012, se restablece la cuantía de 33.007,20 euros, como límite de retribuciones íntegras en concepto de rendimientos del trabajo, para acceder a la deducción por inversión en vivienda habitual en el I.R.P.F.

A tener en cuenta…

Se aplicará la minoración prevista en el R.D.-Ley 20/2011, de 30 de diciembre, para aquellos trabajadores que:

-

Tengan activado el indicador "Destina Cantidades a la Adquisición/Rehabilitación de Vivienda Habitual", a través del botón "Datos I.R.P.F." y cuyas retribuciones íntegras en concepto de rendimientos del trabajo sean de hasta 33.007,20 euros

Si usted tiene trabajadores con fecha de adquisición de vivienda, no será necesario que modifique dicha fecha ya que la aplicación considerará que se trata de la deducción por adquisición de acuerdo a la normativa aplicable en el 2012.

¿Cómo afecta a la aplicación?

En la regularización del mes de febrero de 2012 se aplicarán, automáticamente, las modificaciones previstas en el R.D.-Ley 20/2011, de 30 de diciembre, de acuerdo al nuevo algoritmo de cálculo publicado en la página Web de la A.E.A.T. (www.agenciatributaria.es).

2.- Adaptación de la Comunicación de Datos al Pagador (modelo 145)

Referencia Legal

Resolución de 23 de enero de 2012, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 3 de enero de 2011, por la que se aprueba el modelo 145, de comunicación de datos del perceptor de rentas del trabajo a su pagador o de la variación de los datos previamente comunicados.

¿Cómo afecta a la aplicación?

Se ha adaptado en la aplicación el nuevo modelo 145-Comunicación de datos al Pagador, facilitado por la Agencia Tributaria. El principal cambio en el modelo 145 es la modificación del apartado5: "Pagos por la adquisición o rehabilitación de la vivienda habitual utilizando financiación ajena", que deberá marcarse con una "X" en el siguiente caso:

-

El contribuyente está efectuando pagos por préstamos destinados a la adquisición o rehabilitación de su vivienda habitual por los que vaya a tener derecho a deducción por inversión en vivienda habitual en el I.R.P.F. y la cuantía total de sus retribuciones íntegras en concepto de rendimientos del trabajo procedentes de todos sus pagadores es inferior a 33.007,20 euros anuales.

Recuerde que…

Esta casilla se marcará, de manera automática, cuando en el apartado "Datos I.R.P.F." de la ficha del trabajador esté activado el indicador: "Destina Cantidades a la Adquisición/ Rehabilitación de Vivienda Habitual"

3.- Sistema Especial Agrario

3.1.- Modificación del Tope Máximo de cotización por Accidentes del Sistema Especial Agrario

Según el aviso publicado en la página Web de la Seguridad Social (www.seg-social.es) sobre las bases de cotización en el Sistema Especial Agrario, se ha modificado el tope máximo de cotización de la Base de Accidentes, estableciéndose en 1.800,00 euros. Por lo que, el tope máximo de cotización será el mismo tanto para contingencias comunes como para contingencias profesionales.

¿Cómo afecta a la aplicación?

Se ha modificado la Tabla de Cotización del Sistema Especial Agrario para 2012, para informar la base máxima por accidentes de 1.800,00 euros.

Recuerde que…

Deberá localizar a los trabajadores afectados (aquellos cuya base de cotización por accidentes esté por encima de este tope máximo) y recalcularles la nómina del mes de enero del 2012, para la correcta presentación de los Tc’s.

3.2.- Modificación en la Exclusión de Cotización por Desempleo del Sistema Especial Agrario

Referencia Legal

Boletín Sistema Red 2012/01, de 26 de enero de 2012, por el que se modifican las instrucciones dadas en el Boletín de Noticias RED 2011/12, de 7 de diciembre de 2011, respecto a la identificación de la exclusión de la cotización por desempleo (clave de deducción CD25 "exención de desempleo").

¿Cómo afecta a la aplicación?

Según establece el boletín, los trabajadores excluidos de cotización por desempleo ya no se identificarán en el fichero FAN con la clave de deducción "CD25- Exención de desempleo", sino que, ahora lo harán a través del valor "N" en el nuevo campo "Cotización desempleo" delsegmento DAT.

Como consecuencia de este cambio, se ha modificado la estructura del fichero FAN en los segmentos totalizadores de "Otras cotizaciones".

Recuerde que…

Si ya tiene las nóminas calculadas, para aplicar estas modificaciones en los Tc’s de enero de 2012 deberá recalcular las pagas de los trabajadores con exclusión por desempleo,para la correcta presentación de los seguros sociales.

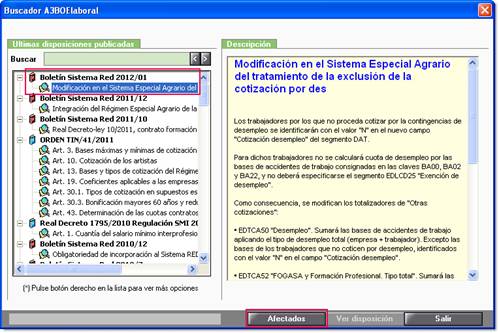

Buscador a3BOELaboral

Para localizar estos trabajadores, se ha incluido en el a3BOELaboral un buscador que le mostrará los trabajadores agrarios excluidos de cotización por desempleo. De esta forma, podrá acceder a ellos fácilmente para recalcularles la nómina antes de generar de nuevo el fichero FAN.

Para ello, diríjase al punto "Utilidades/ Buscador A3BOELaboral", pulse sobre la opción "Modificación en el Sistema Especial Agrario del tratamiento de la exclusión de la cotización por desempleo" y haga un clic sobre "Afectados".

3.3.-Adaptación del Certificado en papel y Telemático correspondiente al Sistema Especial Agrario

Se ha adaptado en la aplicación la generación telemática del Certificado de Empresa correspondiente al Sistema Especial Agrario, según las instrucciones del Servicio Público de Empleo Estatal (www.sepe.es).

Asimismo, se ha adaptado el Certificado de Empresa en papel según las instrucciones especificadas para el envío telemático. De esta forma:

-

Si existen períodos a consignar correspondientes a 2011 y 2012 para un mismo trabajador, se emitirá un único modelo de certificado en el que únicamente se consignarán las bases de desempleo correspondientes a 2012, ya que no es necesario informar las correspondientes a 2011.

4.- Modificación de las Bases de Cotización a Cuenta del Régimen de Artistas

Referencia Legal

Según lo establecido en el artículo 10 de la Orden ESS/184/2012, de 2 de febrero, se modifican las bases de cotización a cuenta para determinar la cotización de los artistas:

|

Retribuciones íntegras |

Euros/ día |

|

Hasta 370,00 euros |

217,00 |

|

Entre 370,01 y 665,00 euros |

274,00 |

|

Entre 665,01 y 1.111,00 euros |

326,00 |

|

Mayor de 1.111,01 euros |

434,00 |

¿Cómo afecta a la aplicación?

Se ha actualizado la tabla de cotización del régimen de artistas para el 2012 con estos nuevos importes.

5.- Adaptación de los Certificados de Empresa por Riesgo de embarazo o lactancia y Cuidado de menores enfermos

Se ha adaptado en la aplicación el Certificado de Empresa para las situaciones de "Riesgo embarazo/ lactancia" y "Cuidado Menores Enfermedad Grave", según los modelos publicados en la página Web de la Seguridad Social (http://www.seg-social.es).

6.- Boletín 2011/13: Funcionarios de Nuevo Ingreso a partir del 01/01/2011

Referencia Legal

Boletín Sistema Red 2011/13, de 28 de diciembre de 2011, en el que se desarrolla lo establecido en el artículo 20 del Real Decreto Ley 13/2010, de 3 de diciembre, sobre la inclusión en el Régimen General de la Seguridad Social de los funcionarios públicos y de otro personal de nuevo ingreso a partir de 1 de enero de 2011.

¿Cómo afecta a la aplicación?

A continuación le detallamos las modificaciones realizadas en la aplicación para adaptar este cambio legal:

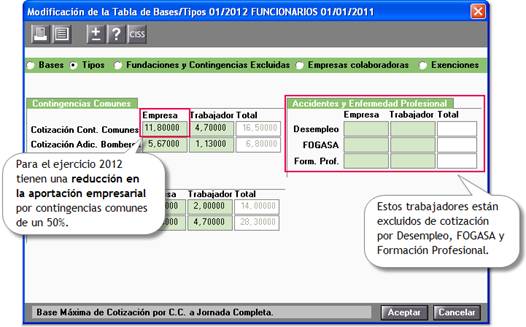

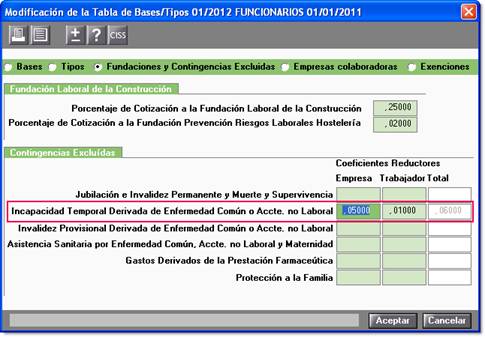

6.1.- Nueva Tabla de Bases y Tipos de Cotización para Funcionarios a partir del 01/01/2011 para el año 2012

Se ha adaptado en la aplicación la tabla de cotización para el 2012 "FUNCIONARIOS 01/01/2011" (acceso "Tablas/ Cotización/ Bases y Tipos Cotización") con las siguientes características:

Asimismo, se ha adaptado en la tabla el coeficiente reductor del 0.06 por las contingencias de incapacidad temporal, maternidad, paternidad, riesgo durante el embarazo y lactancia.

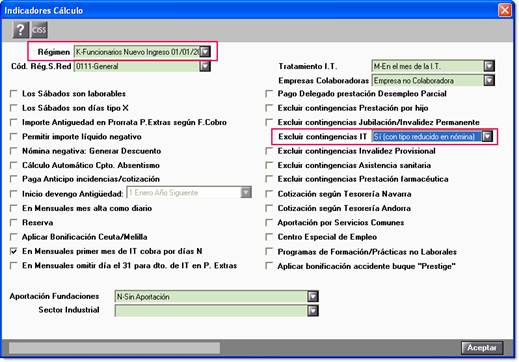

6.2.- Nueva Cotización para Funcionarios de Nuevo Ingreso a partir del 01/01/2011

Según establece el Boletín, estos funcionarios cotizarán en un Código de Cuenta de Cotización específico. Por lo tanto, deberá dar de alta un nuevo centro de trabajo y seleccionar como régimen: "K- Funcionarios de Nuevo Ingreso 01/01/2011".

Al seleccionar este nuevo régimen, en el campo "Excluir contingencias IT" se activará, automáticamente, la opción "Sí (con tipo reducido en nómina)", ya que, estos trabajadores tienen excluida la cotización por I.T.

Además, desde el apartado "Identificación" del centro de trabajo se dejará a ceros porcentaje de I.T., ya que no procede cotización por esta contingencia.

7.- Suspensión temporal del "Encadenamiento de Contratos temporales"

Referencia Legal

El Real Decreto-Ley 10 /2011, de 26 de agosto, establece que:

"La última medida en materia de contratación incluida en el real decreto-ley es la suspensión, durante un plazo de dos anos, de la regla que da lugar a la adquisición de la condición de trabajadores fijos por aquellos que en determinados plazos y condiciones encadenen contratos temporales. Esta regla fue establecida en 2006 durante un momento de expansión económica para favorecer la estabilidad en el empleo. En la actual coyuntura, la regla, lejos de fomentar la contratación indefinida, puede estar produciendo efectos indeseados de no renovación de contratos temporales y afectando negativamente al mantenimiento del empleo, lo que aconseja su suspensión temporal."

¿Cómo afecta a la aplicación?

Se ha suspendido en la aplicación el aviso de "Encadenamiento Contratos Temporales" durante un período de dos anos a contar desde la fecha de entrada en vigor del Real Decreto-Ley 10/2011. Es decir, hasta 30 de agosto de 2013.

Recuerde que…

Este aviso controlaba las situaciones en las que en un período de 30 meses los trabajadores no habían sido contratados más de 24 meses con 2 o más contratos temporales.