Extra con cambio de salario: qué hacer para que coja los datos del histórico y no de la ficha

Aplica a: a3ASESOR | nom

El indicador “Cptos. Afectos según importe históricos”, ubicado en el menú “Extras” del centro de trabajo, permite calcular el importe de la paga extra teniendo en cuenta la media de lo cobrado durante el devengo.

![]() A tener en cuenta:

A tener en cuenta:

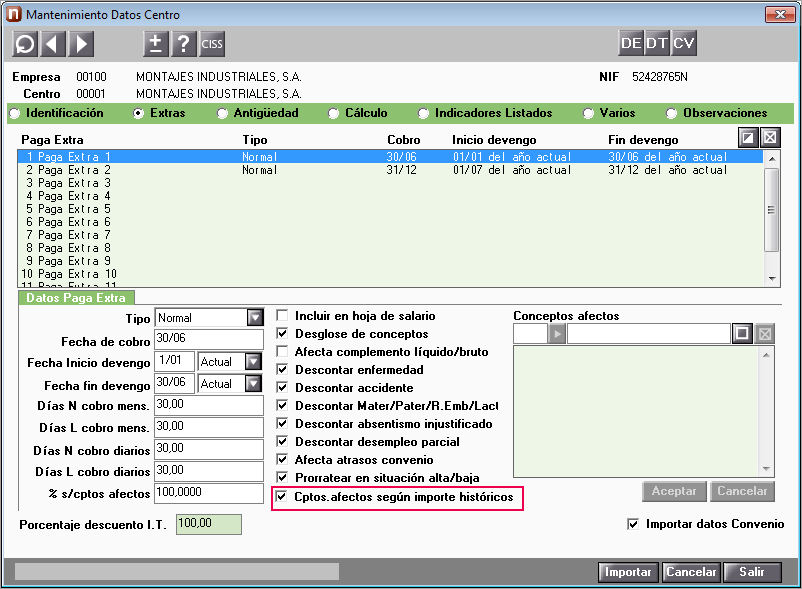

- Para realizar el cálculo de las pagas extras con este indicador, no es necesario recalcular las nóminas de los meses del devengo. Es suficiente con activar o desactivar el indicador y calcular la paga extra.

- En caso de descontar los días de enfermedad, accidente, etc, se hará sobre los importes de los conceptos de los meses en los que afectan dichas incidencias.

- Este indicador sólo actuará cuando en el apartado "Pagas Extras" de la ficha del trabajador esté definida la paga extra con la opción "Importe a Sumar". Si la paga extra está configurada con las opciones "Importe Único", "Complemento a bruto" o "Complemento a líquido" tomará el importe informado en estas opciones para realizar el cálculo.

Veamos varios ejemplos del cálculo de la paga extra según los importes del histórico:

1.- Trabajador mensual devengo semestral

1.- Trabajador mensual devengo semestral

- Trabajador mensual.

- Paga extra semestral. Se cobra el 30 de junio y tiene un devengo del 01/01 al 30/06.

- Conceptos afectos: Salario base

De enero a junio, que son los meses del devengo, ha tenido el siguiente Salario:

| Salario base | Días de devengo | |

| Enero-Marzo | 1.500 euros | 90 |

| Abril-Junio | 2.000 euros | 90 |

Resultado Paga Extra:

- Indicador desactivado: 2.000 euros (es decir, el salario base informado en ficha).

- Indicador activado: 1.750 euros.

Resultado de la paga extra según los importes calculados en el período de devengo, es decir, con el indicador “Coptos. Afectos según importe históricos” : 1.750 €.

90 días (Enero a Marzo) /180 (días de los 6 meses del devengo) x 1.500 SB= 750 euros

90 días (Abril a Junio)/180 (días de los 6 meses de devengo) x 2.000 SB = 1.000 euros

1B.- Trabajador mensual devengo semestral + IT

Continuando con el ejemplo anterior, supongamos que el trabajador tiene una IT del 1 al 30 de abril y esos días de incapacidad temporal se descuentan en las extras.

| Salario base | Días de devengo | |

| Enero-Marzo | 1.500 euros | 90 |

| Abril-Junio | 2.000 euros | 90 |

Resultado Paga Extra:

- Indicador desactivado: 1.666,67 euros (180 días de devengo, 30 descuento IT).

- Indicador activado: 1.416,67 euros

En este caso se realizarán 2 cálculos (uno por cada periodo). Es decir:

Cálculo enero-marzo - (1.500/180) x 90 = 750 euros

Cálculo abril-junio (2.000/180)x60= 666,67 euros. Descuento 30 días IT.

Total: 750 + 666,67 = 1.416,67 euros.

2.- Trabajador mensual devengo semestral y cambio de salario a mitad de mes

- Trabajador mensual.

- Paga extra semestral. Se cobra el 30 de junio y tiene un devengo del 01/01 al 30/06.

- Conceptos afectos: Salario base

De enero a junio, que son los meses del devengo, ha tenido el siguiente Salario:

| Salario base | Días de devengo | |

| 01 enero a 15 de abril | 1.500 euros | 105 |

| 16 de abril a 30 Junio | 2.000 euros | 75 |

Resultado Paga Extra:

- Indicador desactivado: 2.000 euros (es decir, el salario base informado en ficha).

- Indicador activado: 1.708,33 euros

Resultado de la paga extra según los importes calculados en el período de devengo, es decir, con el indicador “Coptos. Afectos según importe históricos” : 1.708,33 euros

En este caso, si comprobaramos el resultado sumando las prorratas del histórico veríamos que el importe es muy aproximado. Internamente hacemos el siguiente cálculo:

Periodo 1: 1.500 /180 x 105 días = 875 euros

Periodo 2: 2.000 /180 x 75 días = 833,33 euros

Total: 875 + 833,33 = 1.708,33 euros.

2B.- Trabajador mensual devengo semestral y cambio de salario a mitad de mes + IT

Continuando con el ejemplo anterior, supongamos que el trabajador tiene una baja por enfermedad del 10 al 30 de abril y esos días de IT se descuentan de la paga extra.

| Salario base | Días de devengo | |

| 01 enero a 15 de abril | 1.500 euros | 99 (105 - 6 de IT) |

| 16 de abril a 30 Junio | 2.000 euros | 60 (75 – 15 de IT) |

Resultado Paga Extra:

- Indicador desactivado: 1.766,67 euros (180 días de devengo, 21 descuento IT).

- Indicador activado: 1.491,67 euros

Como en el supuesto anterior, se realizarán 2 cálculos (uno por cada periodo). Es decir:

Periodo 1: (1.500/180) x 99 = 825 euros

Periodo 2: (2.000/180) x 60= 666,67 euros. Descuento 30 días IT.

Total: 825 + 666,67 = 1491,67 euros.

3.- Trabajador diario devengo anual

- Trabajador diario.

- Paga extra anual. Devengo (01 de julio anterior a 30 de junio actual// 01 de enero a 31 de diciembre).

- Conceptos afectos: Salario base

En los meses del devengo ha tenido el siguiente Salario:

| Salario base | Días de devengo | |

| 1 de julio de 2016 a 15 de abril de 2017 | 50 euros x día | 289 |

| 16 de abril de 2017 a 30 de Junio de 2017 | 75 euros x día | 76 |

Resultado Paga Extra:

- Indicador desactivado: 2.250 euros (30 días a 75 euros)

- Indicador activado: 1.656,25 euros

Resultado de la paga extra según los importes calculados en el período de devengo, es decir, con el indicador “Coptos. Afectos según importe históricos” : 1.656,25 euros euros

En este caso, tenemos 2 devengos con distintos importes:

1 de julio -15 de abril: 289 días. 23,75 x 50 euros = 1.187,50 euros

16 abril-30 de junio: 76 días. 6,25 x 75 euros = 468,75 euros

Total: 1.187,50 + 468,75 = 1.656,25 euros.

3B.- Trabajador diario devengo anual + IT

Continuando con el ejemplo anterior, supongamos que el trabajador tiene una baja del 1 al 30 de abril.

Resultado Paga Extra:

- Indicador desactivado: 2064,75 euros (30 descuento IT).

- Indicador activado: 1.501,75 euros

| Salario base | Días de devengo | |

| 1 de julio de 2016 a 15 de abril de 2017 | 50 euros x día | 274 (289 – 15 días de IT) |

| 16 de abril de 2017 a 30 de Junio de 2017 | 75 euros x día | 61 (76 – 15 de IT) |

Como en el supuesto anterior, se realizarán 2 cálculos (uno por cada periodo). Es decir:

1 de julio - 15 de abril: 274 días. 22,52 x 50 euros = 1.126,00 euros

16 de abril -30 de junio: 61 días. 5,01 x 75 euros = 375,75 euros

Total: 1.126,00 + 375,75 = 1.501,75 euros.

4.- Trabajador a porcentaje con modificación de SB y % de jornada

- Trabajador tiempo parcial a porcentaje

- Paga extra anual. Devengo semestral.

- Conceptos afectos: Salario base

De enero a junio, que son los meses del devengo, ha tenido el siguiente Salario:

| Salario base | % jornada | Días devengo | |

| 01 enero a 15 de abril | 1.500 euros | 25,50 % | 105 |

| 16 de abril a 30 Junio | 2.000 euros | 66,50 % | 75 |

Resultado Paga Extra:

- Indicador desactivado: 851,66 euros (% medio de jornada 42,583 %)

- Indicador activado: 777,29 euros

Resultado de la paga extra según los importes calculados en el período de devengo, es decir, con el indicador “Coptos. Afectos según importe históricos” : 777,29 euros

En este caso, realizaremos el siguiente cálculo:

Paga periodo 1: (1.500/180) x 105 días = 875 euros x 25,50 = 223,13 euros

Paga periodo 2: (2.000/180) x 75 días = 833,33 euros x 66,50 = 554,16 euros

Total: 223,13 + 554,16 = 777,29 euros.

5.- Trabajador a porcentaje sin modificación de salario

- Trabajador tiempo parcial a porcentaje

- Paga extra anual. Devengo semestral.

- Conceptos afectos: Salario base

De enero a junio, que son los meses del devengo, ha tenido el siguiente Salario:

| Salario base | % jornada | Días devengo | |

| 01 enero a 15 de abril | 1.500 euros | 50 % | 105 |

| 16 de abril a 30 junio | 1.500 euros | 25 % | 75 |

Resultado Paga Extra:

- Indicador desactivado: 593,75 euros (% medio de jornada 39,583 %)

- Indicador activado: 593,75 euros.

Resultado de la paga extra según los importes calculados en el período de devengo, es decir, con el indicador “Coptos. Afectos según importe históricos”: 593,75 euros.

En este caso, el resultado es el mismo puesto que no ha habido modificación de salario.