Hoja de Salario: No se deducen bonificaciones y reducciones de la aportación empresarial

Aplica a: a3ASESOR | nom

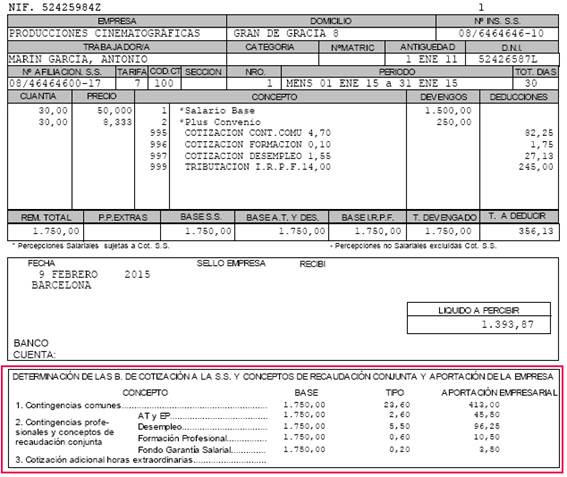

La Orden ESS/2098/2014, de 6 de noviembre, aprueba el nuevo modelo de recibo individual de salarios, según lo establecido en la disposición adicional vigésima sexta de la Ley 27/2011, de 1 de agosto:

“En los justificantes de pago de dichas retribuciones, el empresario deberá informar a los trabajadores de la cuantía total de la cotización a la Seguridad Social indicando, de acuerdo con lo establecido en el apartado 2 del artículo 103, la parte de la cotización que corresponde a la aportación del empresario y la parte correspondiente al trabajador, en los términos que reglamentariamente se determinen.»

En base a este cambio legal, se han adaptado los recibos de hoja de salario en formato láser tipo “Factura”, “Confidencial” y “Oficial 95 Reducida”.

Incluyéndose la parte de cotización a la Seguridad Social correspondiente a la aportación del empresario.

Sin embargo, puesto que en el la Orden ESS/2098/2014 no se especifica nada al respecto , los importes correspondientes a Bonificaciones o Reducciones no se incluirán en este nuevo apartado.