Modificación del cálculo de retenciones de IRPF a partir de julio de 2018

Aplica a: a3ASESOR | nom

Referencia Legal

Según lo publicado en la Ley de Presupuestos Generales del Estado para 2018, se adapta en la aplicación el nuevo algoritmo de cálculo de retenciones de I.R.P.F a partir de julio de 2018.

Se establecen 3 modificaciones relevantes en el cálculo del porcentaje de retención e ingreso a cuenta del trabajador:

- Nuevos límites excluyentes de la obligación de retener, estableciendo mayores importes y diferenciando los límites para el caso de que se trate del colectivo integrado por contribuyentes pensionistas de la Seguridad Social o clases pasivas o que perciban prestaciones o subsidios por desempleo.

- A los efectos de determinar la base de retención, se modifican al alza los importes de la reducción por obtención de rendimientos del trabajo para rendimientos netos inferiores a 16.825 euros anuales; y

- Finalmente, se incrementa del 50 al 60%, la reducción del porcentaje de retención o ingreso a cuenta sobre los rendimientos del trabajo cuando se trate de contribuyentes residentes en Ceuta o Melilla y que obtengan allí rendimientos del trabajo que puedan beneficiarse de la deducción por obtención de rentas en Ceuta y Melilla.

Para información + detallada acerca de este cambio legal, puedes consultar la “Nota informativa: cálculo de retenciones sobre rendimientos del trabajo que se satisfagan o abonen a partir del 5 de julio de 2018”.

Explicación del Proceso

Para aplicar este nuevo cambio legal tendrás que estar actualizado a la versión 5.27.01 de la aplicación.

Con esta versión, cuando realices la previsión de IRPF a partir de julio de 2018, automáticamente (*) y en los casos que corresponda, se aplicará la regularización por Otras causas en aquellos trabajadores que se encuentren en alguna (o varias) de las siguientes situaciones:

- Trabajadores cuyos rendimientos netos del trabajo en 2018 (una vez aplicadas, en su caso, las reducciones por irregularidad) no superen los 16.825 euros anuales.

- Residentes en Ceuta o Melilla que, a lo largo del ejercicio 2018, hayan obtenido rendimientos del trabajo en dichas ciudades que puedan beneficiarse de la deducción por obtención de rentas en Ceuta y Melilla del art. 68.4 LIRPF.

- Contribuyentes que hayan obtenido a lo largo del ejercicio 2018 rendimientos íntegros anuales no superiores a 22.000 euros y proceda aplicarles el límite establecido en el artículo 85.3 del RIRPF sobre la cuota de retención, es decir, se aplica la cuota límite del 43% (límite que se ve afectado por los nuevos límites excluyentes de la obligación de retener).

(*) La aplicación detectará los casos anteriores y aplicará el motivo “Otras causas” al realizar la previsión, por lo tanto, no es necesario marcar el indicador "Otras causas".

Este automatismo solo se aplicará a partir de esta versión y en la primera regularización realizada a partir de julio de 2018.

¿Cómo puedo comprobar el cálculo con Hacienda?

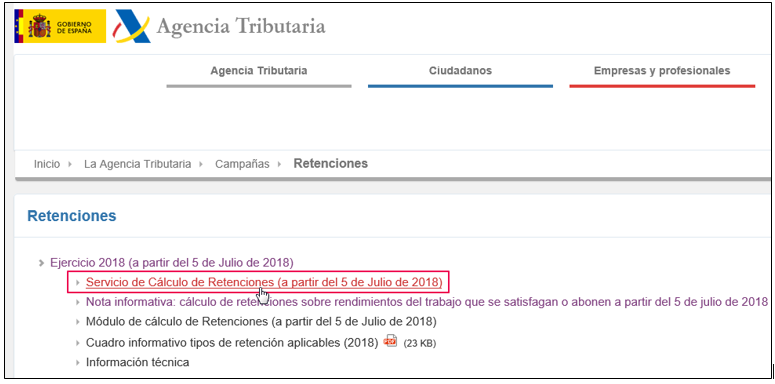

Para comprobar el cálculo realizado por la aplicación con el programa de ayuda de la AEAT, accede a la web de la Agencia Tributaria y pulsa sobre la opción "Servicio de Cálculo de Retenciones (a partir del 5 de Julio de 2018)".

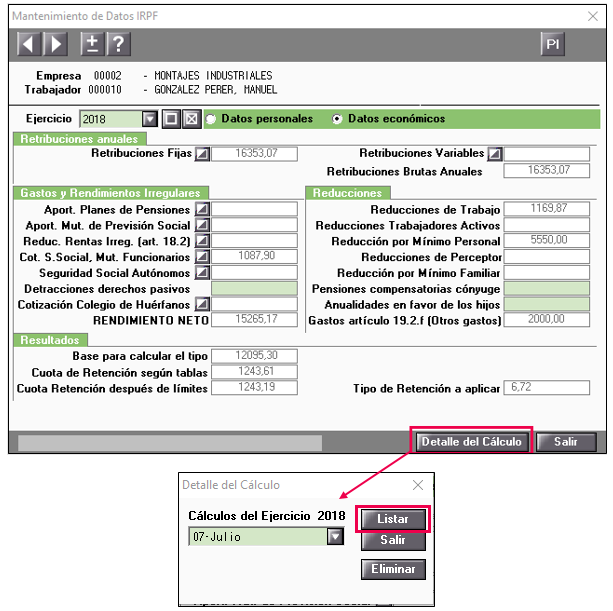

Por otro lado, accede a la ficha del trabajador, pulsa el botón "Datos IRPF" y, a continuación, accede al botón "Detalle del Cálculo" y selecciona el mes que deseas comparar con la Agencia Tributaria. Pulsa el botón de "Listar".

1.- Para comparar los datos que contiene este listado, tendrás que informar todos los datos que solicitan.

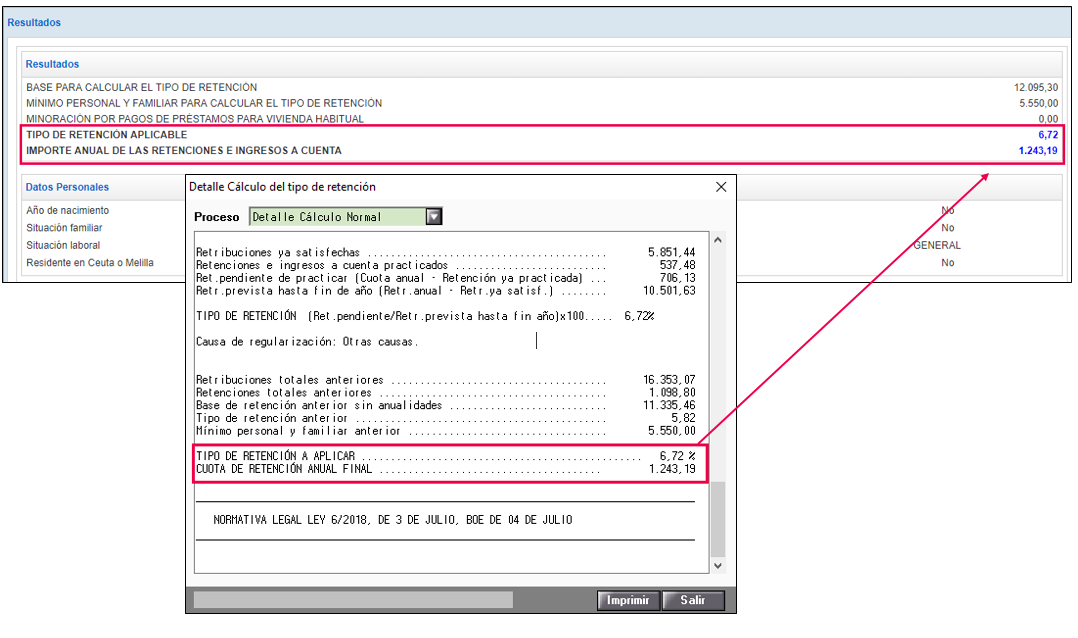

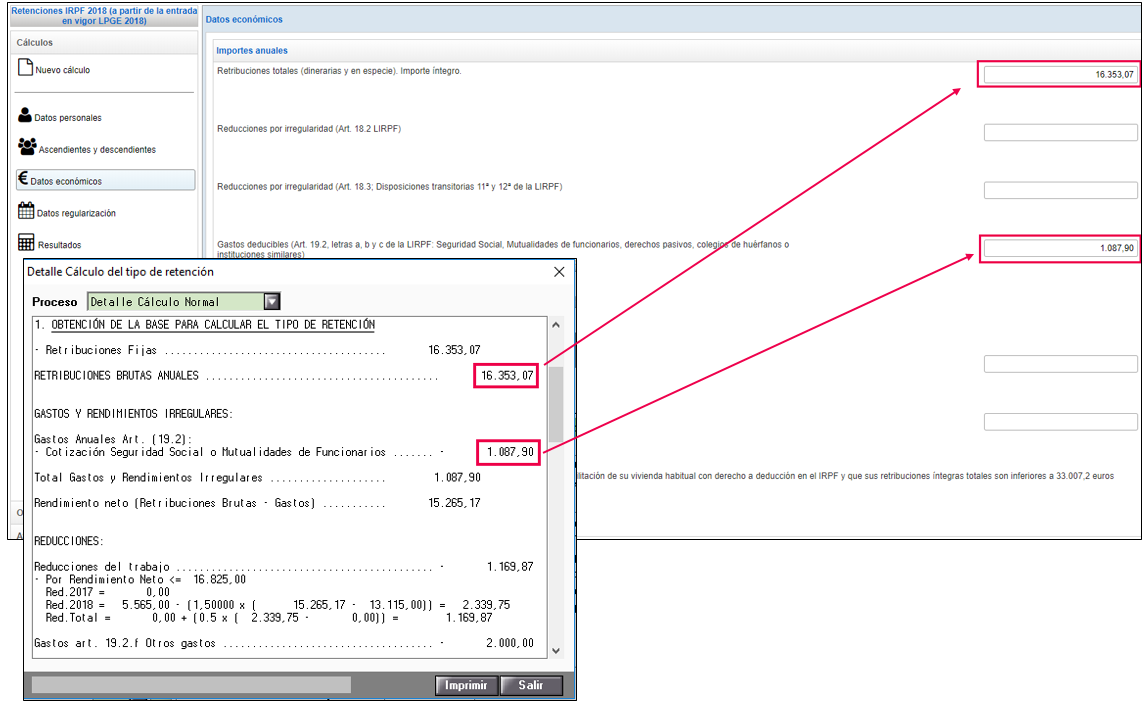

Los datos económicos los puedes encontrar en el punto 1 del "Detalle del Cálculo" (Obtención de la Base para Calcular el Tipo de Retención):

En este apartado indica, además, si el trabajador tiene derecho a la Deducción por Adquisición/ Rehabilitación de Vivienda Habitual.

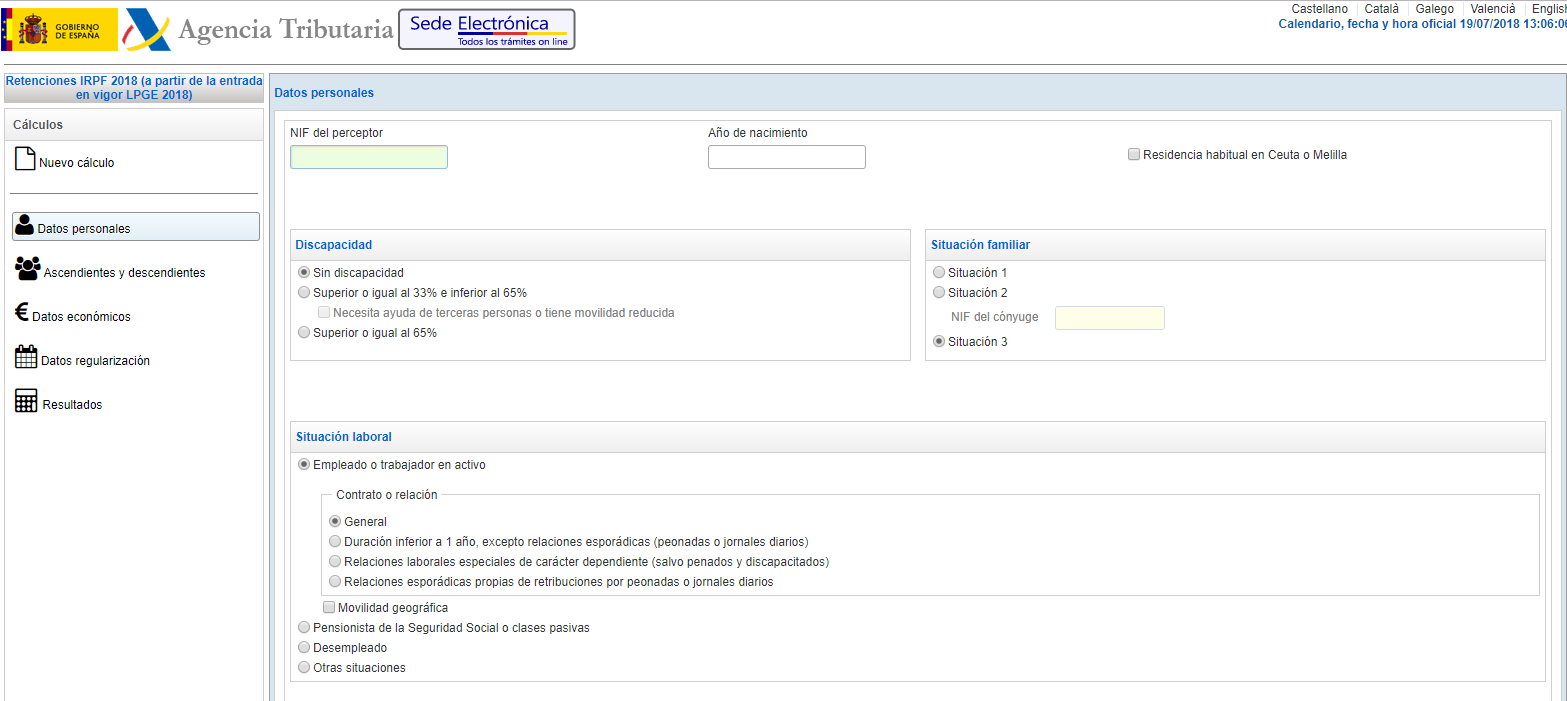

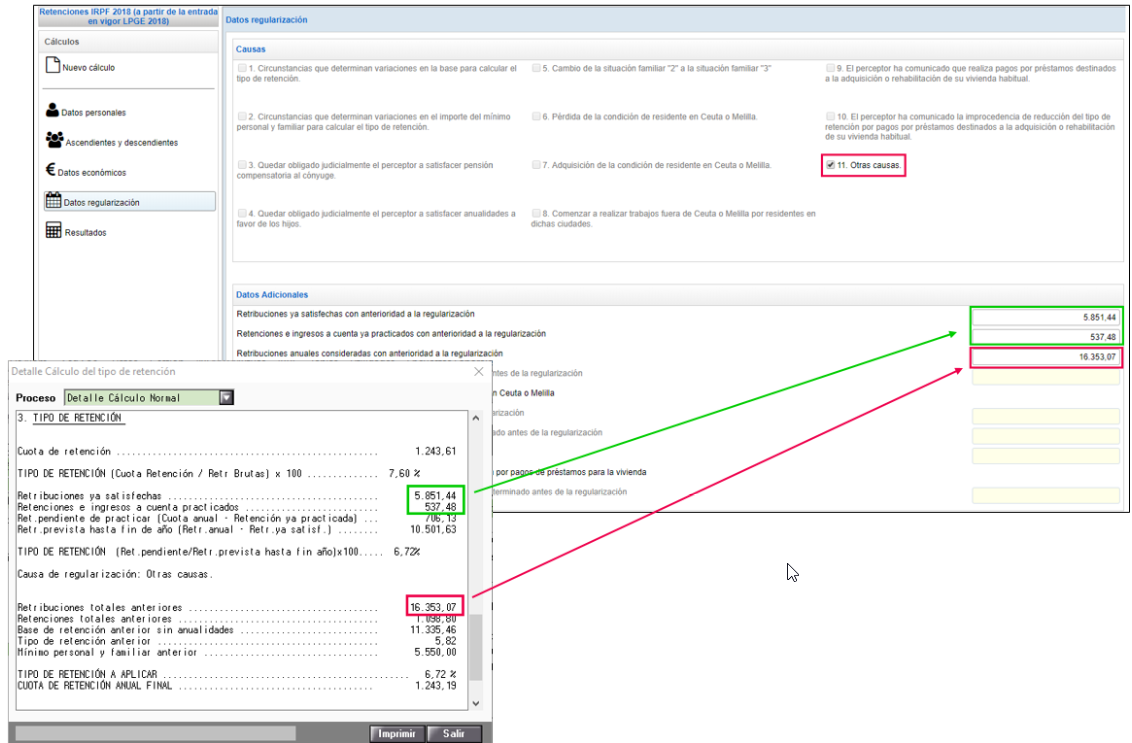

2.- A continuación, accede al apartado "Datos Regularización" del programa de Hacienda.

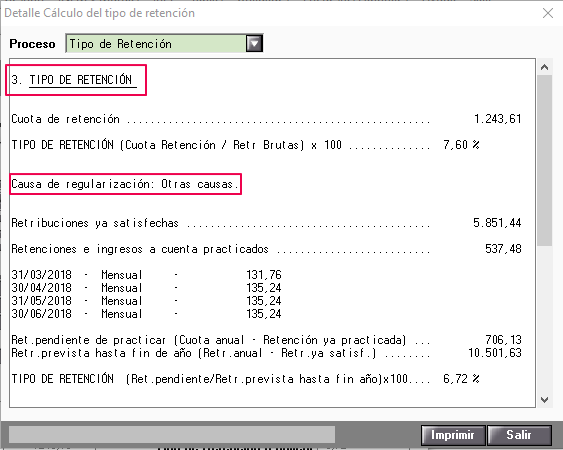

Si el trabajador está afectado por este nuevo cálculo de IRPF la aplicación, de manera automática, habrá aplicado como causa de regularización "Otras Causas".

En el Detalle de Cálculo en el apartado 3. Tipo de Retención, puedes comprobar esta información.

A tener en cuenta…

En el caso que no aparezca en el Detalle de Cálculo el literal de "Causa de regularización: Otras Causas" es porque este trabajador no está afectado por este cambio legal y, por lo tanto, se le está aplicando otra causa de regularización.

En el caso de estar afectado por este cambio legal, tendrás que informar como Causa de Regularización la opción 11 "Otras Causas" en el programa de Hacienda y, en el apartado 3.- "Tipo de Retención" del Detalle de Cálculo, podrás encontrar los datos económicos a informar.

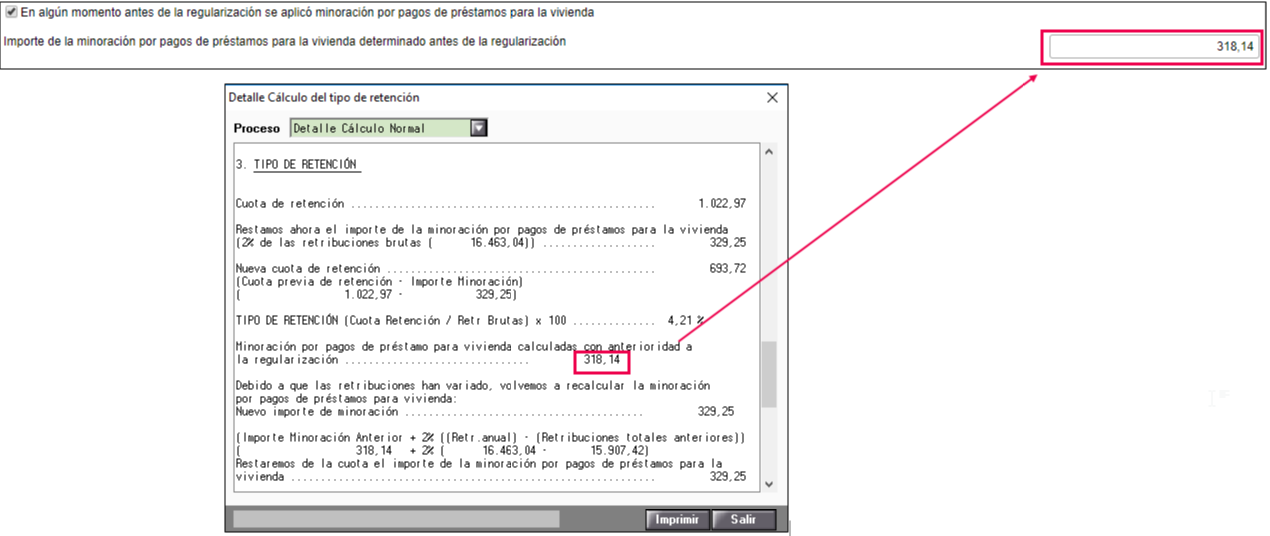

Si el trabajador en algún momento se aplicado la minoración por pagos de préstamos para la vivienda, tendrá en este mismo apartado de Regularización indicar el importe.

3.- Por último, pulsa sobre la pestaña de "Resultados" para comparar con el % que propone el programa de Hacienda.