Listado de cuadre de IRPF: Trabajadores afectados por la Ley de Presupuestos de 2018

a3ASESOR | nom

Referencia Legal

A partir del mes de julio de 2018 se modificó la Ley de IRPF a través de la Ley de Presupuestos. Los cambios afectan a determinadas circunstancias en el porcentaje de retención a aplicar.

Para información + detallada, consulta los cambios legales de la versión 5.27.01.

Cómo afecta a la aplicación

En el listado de cuadre de IRPF se han tenido en cuenta estas circunstancias.

La cuota anual calculada en el listado de cuadre tiene en cuenta tanto la aplicación de la normativa anterior a la Ley de Presupuestos como la normativa vigente.

En consecuencia, el resultado en el listado de cuadre, si no concurren otras causas, se mostrará como “- -“ en la columna % (*).

Las cuotas de retención realizada y teórica coincidirán, salvo que durante las regularizaciones efectuadas durante el año se hayan visto sujetas a los límites legales establecidos.

Recuerda que...

El Listado de Cuadre realiza una previsión inicial con los datos de diciembre (o mes de baja del trabajador).

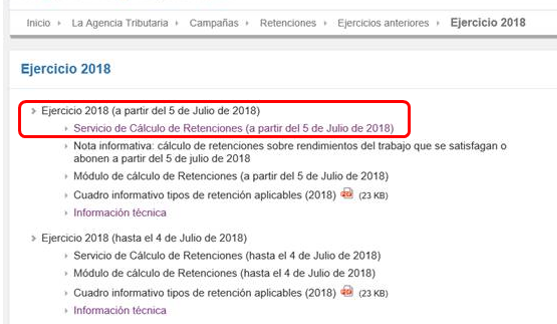

Si deseamos comprobar el resultado mostrado en el listado de cuadre con el programa de ayuda de la Agencia Tributaria deberemos acceder directamente al enlace “Servicio de cálculo de Retenciones (a partir del 5 de julio de 2018)":

Solo debes cumplimentar los datos para realizar una previsión inicial. Es decir, sin pasar por la ventana de Datos Regularización.

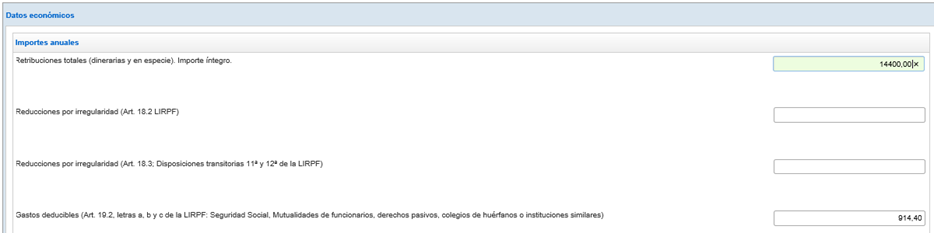

Veamos un ejemplo

Trabajador con unas retribuciones brutas anuales de 14.400 euros al que se le ha retenido de enero a junio un 6,27%, por el cambio legal, a partir de julio se le aplica un 1,22 %.

La cuota anual total practicada será de 545,76 euros.

La cuota teórica calculada en el listado de cuadre será la misma.

Si realizamos al previsión inicial con el programa de ayuda de la Agencia tributaria, el porcentaje propuesto será diferente, pero la cuota anual será también de 545,76 euros.