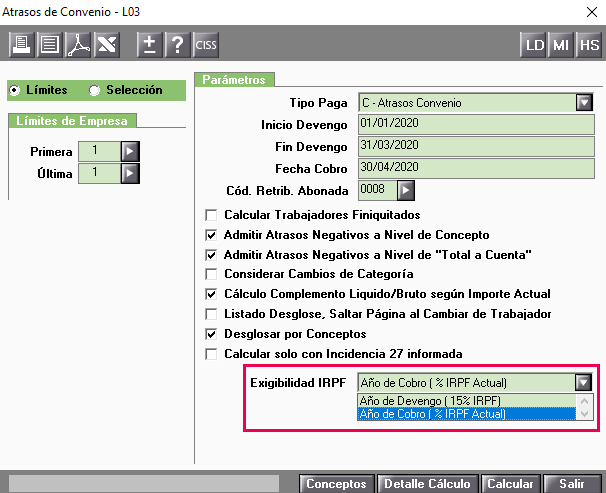

Exigibilidad IRPF en Atrasos de Convenio, ¿cuándo actúa y qué función tiene este indicador?

Aplica a: a3ASESOR | nom

Explicación del proceso

A través del indicador “Exigibilidad IRPF” podrá indicar el tipo de I.R.P.F. a aplicar cuando el cálculo de atrasos corresponde al año anterior, pero se cobran en el año actual.

Según Año de Cobro (% IRPF Actual):

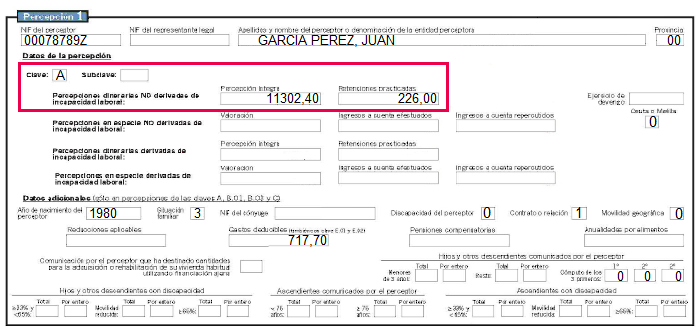

Al calcular los atrasos del año anterior aplica el porcentaje de I.R.P.F. que hay en la ficha del trabajador.

- Forma parte del bruto cobrado en el año en curso, de forma que, al calcular la Previsión de I.R.P.F., tiene en cuenta los importes de estos atrasos.

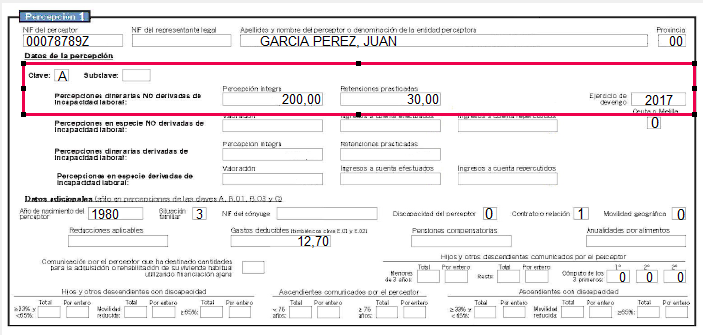

- En el Modelo 190 y en el Certificado de Ingresos y Retenciones noaparece el registro correspondiente a los atrasos de convenio, sino que aparece sumado a los ingresos brutos

Según Año de Devengo (15% IRPF):

Al calcular los atrasos del año anterior aplica un 15 % de I.R.P.F. sobre las diferencias de los conceptos.

- No forma parte del bruto cobrado en el año en curso y, por tanto, no regulariza el I.R.P.F.

- En el Modelo 190 y en el Certificado de Ingresos y Retenciones aparece en un registro a parte, con el año de devengo de los atrasos.