Empresas Colaboradoras: cómo afecta el Boletín de Noticias RED 03/2019 en el cálculo de atrasos y complementarias

Aplica a: a3ASESOR | nom

Referencia Legal:

En el Boletín Noticias RED 03/2019, de 5 de abril, se establece lo siguiente:

"Las liquidaciones complementarias que comprendan meses en los que la empresa era colaboradora y meses en los que ya dejó de serlo, deberán partirse en dos liquidaciones, una por el período de colaboración y otra por el período de no colaboración, siempre y cuando la cobertura de la Incapacidad Temporal por contingencias comunes se concierte con una mutua colaboradora de la Seguridad Social.

Si la protección se concierta con la entidad gestora, no es necesaria esta división."

¿Cómo afecta a la aplicación?

¿Cómo afecta a la aplicación?

Las empresas que concierten con una Mutua colaboradora de la Seguridad Social la cobertura de la IT por contingencias comunes y tengan que calcular liquidaciones complementarias, deberán realizar dos cálculos de atrasos, complementarias o bonus ya que, al enviar el fichero de bases, la Seguridad Social solicita dos liquidaciones distintas.

Para calcular las liquidaciones complementarias, ya sea mediante el cálculo de atrasos, complementarias o bonus, deberás realizar dos cálculos con diferentes fechas de cobro:

- un cálculo con el período de devengo en que la empresa era colaboradora.

- y otro cálculo con el período de devengo en que se acogió a la mutua.

|

Importante: Sólo deben realizarse dos cálculos de atrasos, complementarias o bonus, si la empresa concierta con la mutua la cobertura de las IT’s. Si, por el contrario, continúa la cobertura directamente con la Seguridad Social, se puede realizar un único cálculo para todo el período de devengo. |

Veamos un ejemplo

Empresa con colaboración voluntaria hasta el día 31 de marzo. El día 1 de abril pasa a tener una mutua.

La empresa ha de realizar un cálculo de atrasos desde el 1 de enero hasta el 30 de abril.

En este caso, hay que realizar dos pagas de atrasos con fecha de cobro distinta, para diferenciar el período en que la empresa era colaboradora y los meses en que la empresa pasó a tener una mutua.

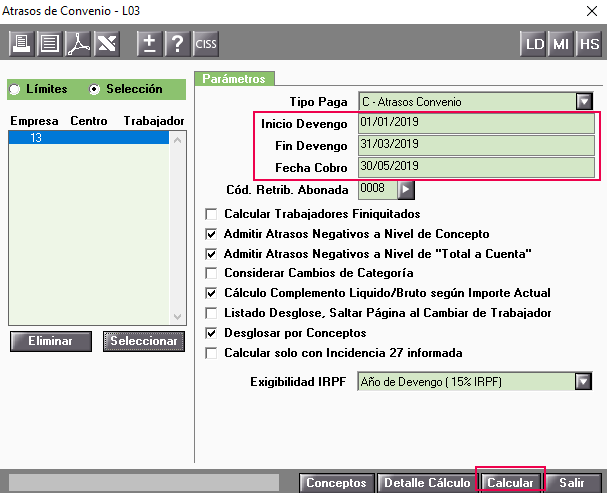

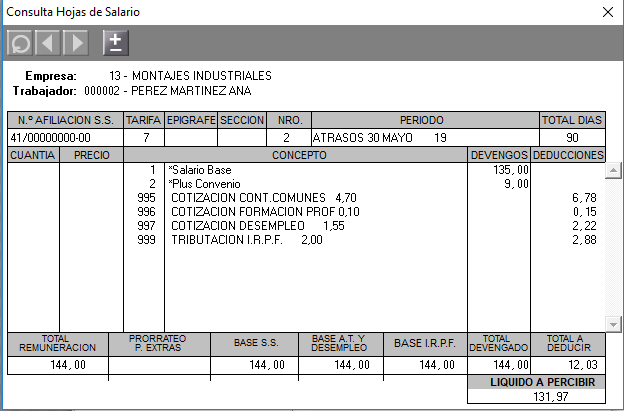

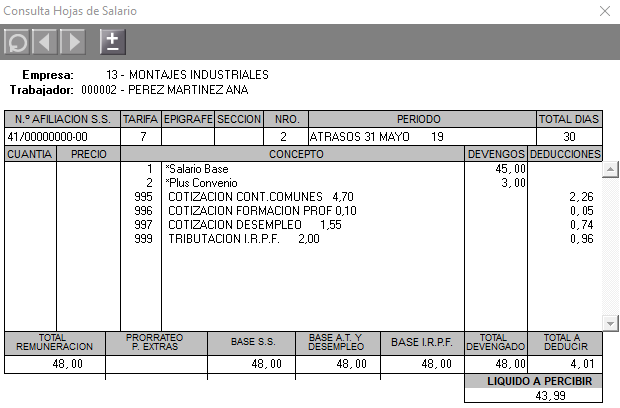

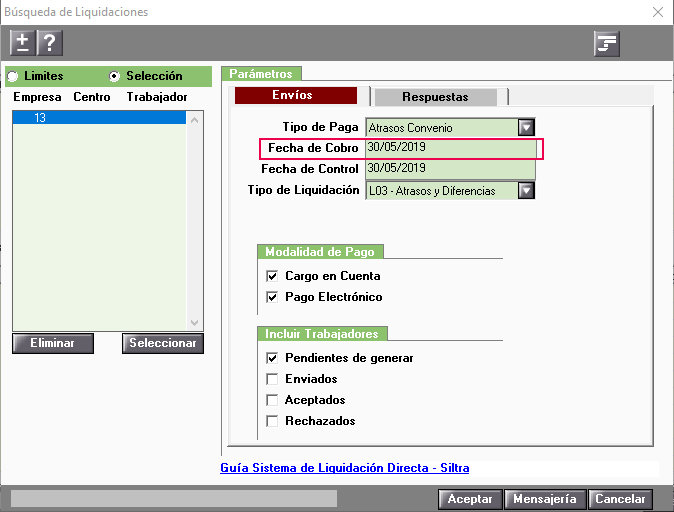

1) Calcularemos una paga de atrasos con devengo del 01/01/2019 al 31/3/2019 y con una fecha de cobro, por ejemplo, el 30 de mayo de 2019.

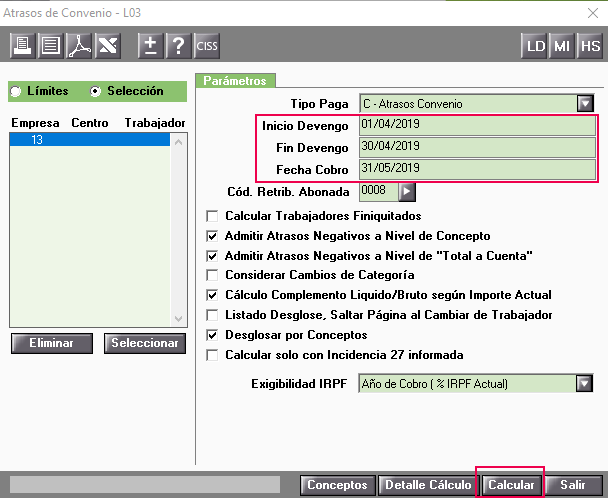

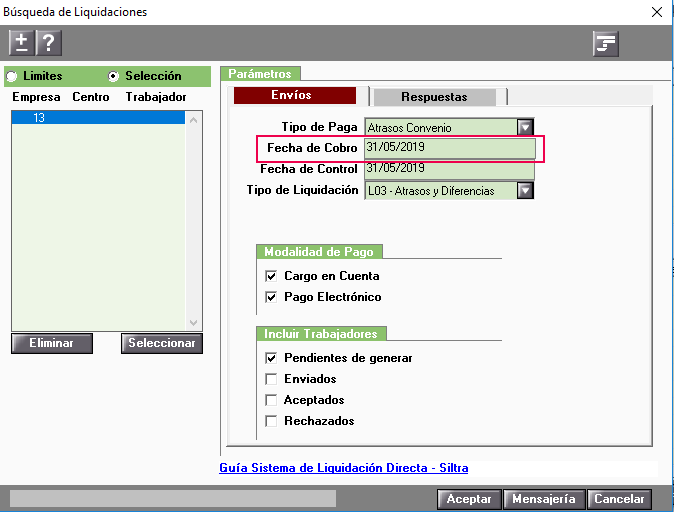

2) Calcularemos otra paga de atrasos con devengo del 1/4/2019 al 30/4/2019 y con una fecha de cobro diferente al anterior cálculo de atrasos, por ejemplo, el 31 de mayo de 2019.

¿Cómo enviar las liquidaciones complementarias a Siltra?

Para enviar las liquidaciones complementarias de estas pagas de atrasos, complementarias o bonus a la Seguridad Social, tendrás que realizar dos envíos a Siltra, uno por cada paga de atrasos, complementarias o bonus calculada.

En nuestro ejemplo:

1) Para generar el fichero de bases de la paga de atrasos con fecha de cobro 30 de mayo de 2019, cuyo devengo corresponde a los meses de enero a marzo, seleccionaremos el tipo de paga “Atrasos Convenio” y la fecha de cobro “30/05/2019”:

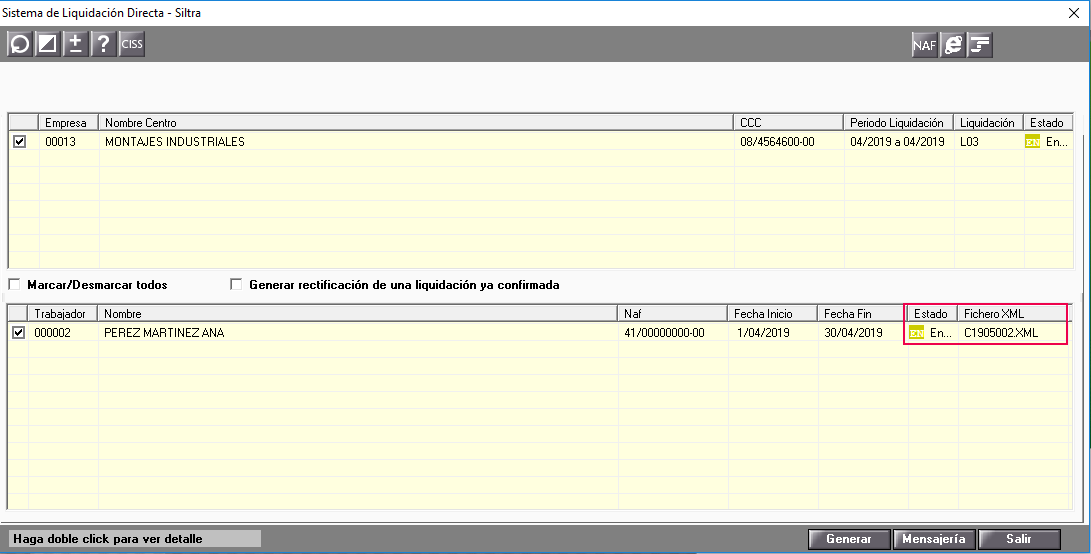

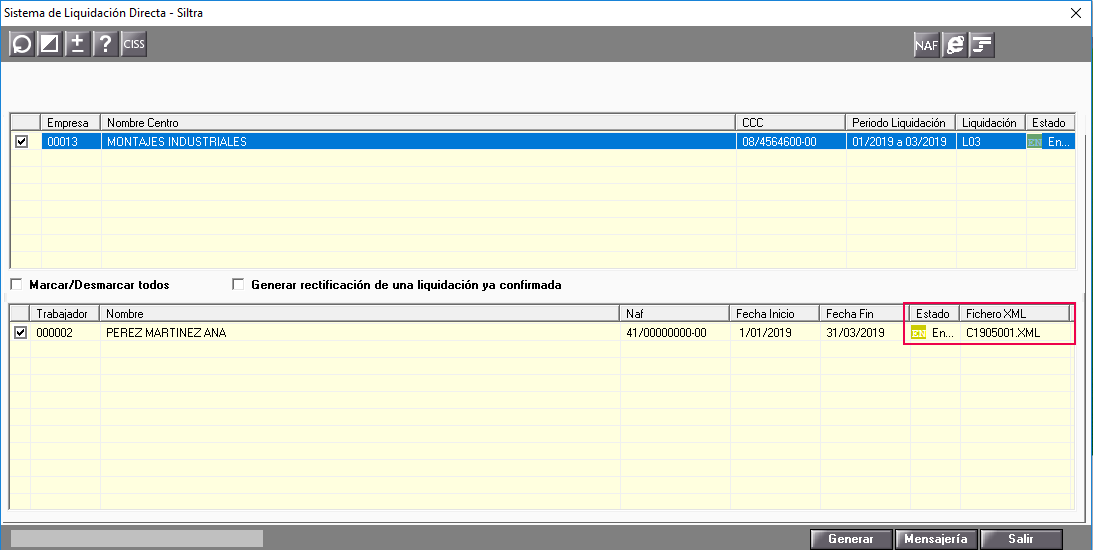

Generar el fichero y enviarlo a Siltra:

2) A continuación, realizamos el mismo proceso para la paga de atrasos con fecha de cobro 31 de mayo de 2019, cuyo devengo corresponde al mes de abril. Para ello, seleccionamos el tipo de paga “Atrasos Convenio” y la fecha de cobro “31/05/2019”:

Generar el segundo fichero y enviarlo a Siltra: