Listado Comparativa Salarial/ Informe Brecha: Ejemplos prácticos de normalización de retribuciones

Aplica a: a3ASESOR | nom

A continuación, te mostramos varias casuísticas en las que según las peculiaridades del trabajador (tiempo parcial, IT, etc) al generar el Listado Comparativa Salarial/ Informe Brecha, se ha normalizado la retribución.

Pulsa sobre el ejemplo que quieras visualizar:

Pulsa sobre el ejemplo que quieras visualizar:

- Trabajador a tiempo parcial

- Trabajador a tiempo completo que pasa a reducción de jornada

- Trabajador que es alta durante el periodo

- Trabajador en situación de IT

- Trabajador con absentismo

- Trabajador con huelga

- Trabajador con tipo de cobro diario y conceptos de cobro tipo N (día natural)

- Trabajador con conceptos de cobro tipo L (por día laborable)

- Trabajador con cambio de categoría/puesto de trabajo

- Trabajador con atrasos cobrados en el periodo a listar

- Trabajador con pagas extras prorrateadas mensualmente

- Trabajador con pagas extras normales con conceptos afectos

Trabajador a tiempo parcial

Trabajador a tiempo parcial

Para poder comparar el salario de este trabajador con el del resto de trabajadores de la misma categoría, se normalizarán los importes de los conceptos cobrados elevándolos al 100% de la jornada.

En el caso de que algún concepto no tenga activado el indicador "Prorr.T.Parcial/% Conceptos Cobro", la aplicación no normalizará el importe de dicho concepto al 100% de la jornada.

Ejemplo:

- Trabajador con contrato a tiempo parcial al 50% de la jornada.

- Salario Base en ficha tipo T: 1.511,22 euros

- El indicador “Prorr.T.Parcial/% conceptos cobro” está activado. Por lo tanto, en cada paga cobrará 755,61 euros (1.511,22 x 50%).

- Tiene informadas 2 pagas extras de SB (a cobrar en julio y diciembre)

- Periodo listado: enero a diciembre

Al generar el listado, en el desglose de trabajadores se mostrarán los siguientes datos:

- Retribuciones cobradas:

En nuestro ejemplo, el trabajador tiene todas las nóminas del periodo a listar calculadas:

(12 mensualidades + 2 pagas extras) x 755,61 euros = 10.578,54 euros cobrados

- Retribuciones normalizadas:

Para normalizar las retribuciones anuales del trabajador, el salario base se elevará al 100% de la jornada (es decir, se omite la parcialidad del trabajador).

Por lo tanto, si el trabajador en enero cobró 755.61 euros estando al 50% de la jornada, para normalizarlo se eleva al 100% de la jornada, resultando el importe 1.511.22 euros.

1.511.22 x 14 pagas= 21.157,08 euros

Trabajador a tiempo completo que pasa a reducción de jornada

Para poder comparar el salario de este trabajador con el del resto de trabajadores de la misma categoría, se normalizarán los importes de los conceptos cobrados elevándolos al 100% de la jornada.

Ejemplo:

- Trabajador a tiempo completo hasta mayo de 2020

- Retribución mensual: SB 1.511,22 euros

- 2 pagas extra de SB que se cobran en julio y diciembre (devengo anual)

- El 1 de junio de 2020 se inicia una reducción de jornada por guarda legal del 60%

- Periodo listado: enero a diciembre de 2020

Al generar el Listado Comparativa Salarial/ Informe Brecha se normalizan los importes de las pagas desde junio a diciembre de 2020, calculándolos indirectamente como si no tuviese la reducción de jornada.

En los meses de junio a diciembre de 2020, se calculan las retribuciones normalizadas a partir del importe cobrado del histórico:

- Pagas mensuales: se cobró un SB de 906,73 euros (60% de la jornada). Por lo tanto, el 100% sería:

906,73 -> 60%

X -> 100%

X = (906,73 x 100) / 60 = 1.511,22 euros.

1.511,22 x 12 mensualidades= 18.134,64 euros

- Pagas extras:

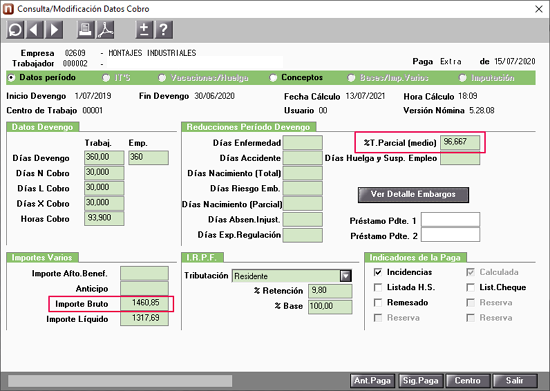

- Julio: Durante el devengo de la paga extra (devengo de 07/2019 a 06/2020), el trabajador ha estado al 100% de la jornada hasta 05/2020. En 06/2020 inició la reducción al 60%. Es decir, 11 meses al 100% y 1 al 60%. Por lo tanto, tiene un % T.Parcial (medio) del 96,667%. El importe bruto cobrado es 1.460,85 euros.

- Julio: Durante el devengo de la paga extra (devengo de 07/2019 a 06/2020), el trabajador ha estado al 100% de la jornada hasta 05/2020. En 06/2020 inició la reducción al 60%. Es decir, 11 meses al 100% y 1 al 60%. Por lo tanto, tiene un % T.Parcial (medio) del 96,667%. El importe bruto cobrado es 1.460,85 euros.

Importe normalizado de la paga extra:

1.460,85 -> 96,667

X -> 100

X= 1.511,22

-

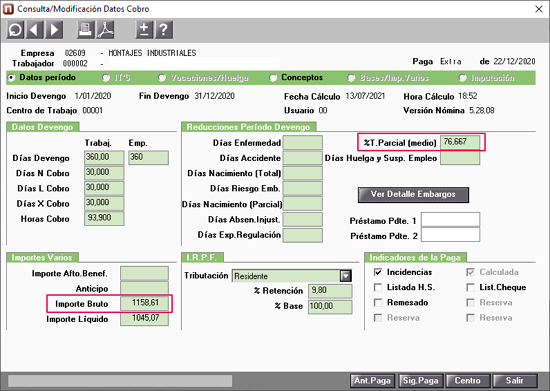

- Diciembre: el importe se normalizará teniendo en cuenta el % T.Parcial (medio) que ha tenido el trabajador durante el devengo (01/2020 a 12/2020). Es decir, 5 meses al 100% y 7 meses al 60%. Por lo tanto tiene un % medio parcial del 76,667%. El importe bruto cobrado es 1.158,61 euros.

- Diciembre: el importe se normalizará teniendo en cuenta el % T.Parcial (medio) que ha tenido el trabajador durante el devengo (01/2020 a 12/2020). Es decir, 5 meses al 100% y 7 meses al 60%. Por lo tanto tiene un % medio parcial del 76,667%. El importe bruto cobrado es 1.158,61 euros.

Importe normalizado de la paga extra:

1.158,61 -> 76,667

X -> 100

X= 1.511,22

Total retribuciones normalizadas -> 18.134,64 euros pagas mensuales + (1.511,22 x 2 pagas extras) = 21.157,08 euros

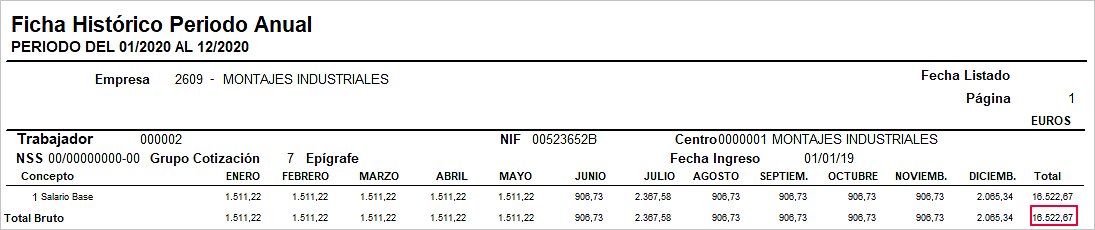

Las retribuciones cobradas, en nuestro ejemplo, serían 16.522,67 euros.

A tener en cuenta…

Para comprobar las retribuciones cobradas en el período solicitado, accede al punto "Gestión" y genera el listado “Ficha Histórico Anual”.

Trabajador que es alta durante el periodo

Las retribuciones se elevarán a todo el periodo listado.

Ejemplo:

- Trabajador con fecha de ingreso: 15 de abril

- Retribución mensual: SB 1.511,22 euros

- El indicador “Prorrateo Alta/Baja” está activado. Por lo tanto, en abril cobrará la parte correspondiente a los días de alta -> 805, 98 euros (1.511,22/30 * 16 días alta)

- Dos pagas extras de SB

- Periodo listado: enero a diciembre

Al generar el listado, en el desglose de trabajadores se mostrarán los siguientes datos:

- Retribuciones cobradas:

En nuestro ejemplo, el trabajador tiene cobradas 8 mensualidades íntegras y 16 días en abril:

(8 mensualidades X 1.511,22 euros) + 805,98 mensualidad marzo = 12.895,74 euros

Además, cobra la parte proporcional de dos pagas extras de SB: 319,04 + 1074, 65 = 1.393,69 euros

TOTAL Retribuciones cobradas >> 12.895,74 + 1.393,69 = 14.289,43 euros

- Retribuciones normalizadas:

Para normalizar las retribuciones anuales del trabajador, el salario base (1.511, 22 euros) se elevará a todo el periodo listado (es decir, a los 12 meses).

Y se incluirá el importe correspondiente a las 2 pagas extras de SB (1.511,22).

TOTAL Retribuciones normalizadas >> 1.511,22 x 14 mensualidades = 21.157,08 euros

Trabajador en situación de IT

Los trabajadores con periodos distintos al alta (como, por ejemplo, una IT) se normalizarán partiendo de los importes obtenidos en el periodo de alta.

Ejemplo:

- Trabajador Retribución mensual: SB 1.511,22 euros

- 2 pagas extras de SB

- IT enfermedad del 1 al 30 de septiembre

- Periodo listado: enero a diciembre

Al generar el listado, en el desglose de trabajadores se mostrarán los siguientes datos:

- Retribuciones cobradas:

En nuestro ejemplo, el trabajador tiene 2 pagas extras, que se cobran en julio y diciembre, por el importe del SB.

La IT del 1 al 30 de septiembre sólo afecta al devengo de la extra de diciembre, con lo cual se normalizará dicho importe.

11 mensualidades x 1.511,22 euros= 16.623,42 euros

2 pagas extras = 1511,22 + 1385,29 = 2.896,51 euros

450 Prestación Enfermedad Cargo Empresa = 423,12 euros

451 Enfermedad = 617,10 euros

TOTAL retribuciones cobradas >> 16.623,42 + 2.896,51 + 423,12 + 617,10 = 20.560,15 euros

- Retribuciones normalizadas:

A tener en cuenta:

A tener en cuenta:

En la retribución normalizada no se tendrán en cuenta las prestaciones ni complementos del período de IT (conceptos 450, 451, 455) ya que es una peculiaridad del trabajador que hay que normalizar como situación de alta.

Para normalizar las retribuciones anuales del trabajador, el salario base (1.511, 22 euros) se elevará a todo el periodo listado (es decir, a los 12 meses).

TOTAL retribuciones normalizadas >> 1.511,22 x 14 mensualidades= 21.157,08 euros

![]() Recuerda que:

Recuerda que:

Se normalizará de la misma manera en caso de:

-

- Accidente, recaída, maternidad, paternidad o riesgo de embarazo.

- Si el período de IT se inferior o superior a un mes del período listado.

Trabajador con absentismo

Los trabajadores con periodos distintos al alta (como, por ejemplo, un absentismo) se normalizarán partiendo de los importes obtenidos en el periodo de alta.

Ejemplo:

- Retribución mensual: SB 1.511,22 euros

- Durante el mes de abril ha estado 2 días N de absentismo

El indicador “Prorr. Absen. Injustificado” está activado en los conceptos de cobro. Por lo tanto, en el mes de abril cobró la parte proporcional a los días de alta > (1.511,22/30 x 28 días alta) - 2 pagas extras de SB

Al generar el Listado Comparativa Salarial/ Informe Brecha, en el desglose de trabajadores se mostrarán los siguientes datos:

- Retribuciones cobradas:

En nuestro ejemplo, el trabajador tiene cobradas 11 mensualidades íntegras y 28 días de abril. Los 2 días N de absentismo afectan a las dos pagas extras ya que abril está dentro del devengo de ambas.

(11 mensualidades x 1.511,22 euros) + 1.410,47 euros de la mens. de abril= 18.033,89 euros

2 pagas extras de 29.83 días N de cobro = 1.502,82 x 2 pagas = 3.005,64 euros

TOTAL retribuciones cobradas >> 21.039,53 euros

- Retribuciones normalizadas:

Para normalizar las retribuciones anuales del trabajador, no se tiene en cuenta la peculiaridad de absentismo del trabajador del mes de abril, por lo tanto, el salario base (1.511, 22 euros) se elevará a todo el periodo listado (es decir, a los 12 meses).

TOTAL retribuciones normalizadas >> 1.511,22 x 14 mensualidades= 21.157,08 euros

Trabajador con huelga

Los trabajadores con periodos distintos al alta (como, por ejemplo, una huelga) se normalizarán partiendo de los importes obtenidos en el periodo de alta.

Ejemplo:

- Retribución mensual: SB 1.511,22 euros

- Durante el mes de marzo ha estado 1 días N de huelga

- 2 pagas extras de SB

Al generar el listado, en el desglose de trabajadores se mostrarán los siguientes datos:

- Retribuciones cobradas:

En nuestro ejemplo, el trabajador tiene cobradas 11 mensualidades íntegras y 29 días de marzo.

1 día N de huelga que afecta a las dos pagas extras ya que marzo está dentro del devengo de ambas.

(11 mensualidades X 1.511,22 euros) + 1.460,85 euros de la mens. de abril= 18.084,27euros

2 pagas extras de 29.917 días N de cobro = 1,507.02 x 2 pagas = 3.014.04 euros

TOTAL retribuciones cobradas >> 21.098,31 euros

- Retribuciones normalizadas:

Para normalizar las retribuciones anuales del trabajador, no se tiene en cuenta la peculiaridad de huelga del trabajador, por lo tanto, el salario base (1.511, 22 euros) se elevará a todo el periodo listado (es decir, a los 12 meses).

TOTAL retribuciones normalizadas >> 1.511,22 x 14 mensualidades = 21.157,08 euros

Trabajador con tipo de cobro diario y conceptos de cobro tipo N (día natural)

Las retribuciones se les normalizarán en función del tipo de cobro. Es decir, los trabajadores de cobro mensual por 360 días y los trabajadores de cobro diario por 365/366 días.

Ejemplo:

- Trabajador con tipo de cobro “diario”

- Concepto salario base tipo N importe 50 euros

- Cada mes cobra distinto dependiendo del número de días naturales que tenga el mes (30, 31, 28 ó 29).

- 2 pagas extras de SB

- Periodo listado: enero a diciembre 2020 (año bisiesto)

Al generar el listado, en el desglose de trabajadores se mostrarán los siguientes datos:

- Retribuciones cobradas:

En nuestro ejemplo, el trabajador tiene cobradas 12 mensualidades íntegras y 2 pagas extras informadas con “Días N cobro diarios = 30”:

12 pagas mensuales = 50 euros x 366 días N (el año 2020 es bisiesto) = 18.300 euros

2 pagas extras = [(50 euros x 30 días N)] x 2 pagas = 3.000 euros

TOTAL retribuciones cobradas >> 18.300 + 3.000 = 21.300 euros

- Retribuciones normalizadas:

Para normalizar las retribuciones anuales del trabajador, se tendrán en cuenta los días naturales:

12 pagas mensuales = 50 euros x 366 días N (el año 2020 es bisiesto) = 18.300 euros

2 pagas extras = [(50 euros x 30 días N)] x 2 pagas = 3.000 euros

TOTAL retribuciones normalizadas >> 18.300 + 3.000 = 21.300 euros

Trabajador con conceptos de cobro tipo L (por día laborable)

Los conceptos tipo L se normalizarán según los días L de la tabla de calendarios 01 del año correspondiente al período a listar. En cuanto a los festivos, sólo se consideran los festivos informados en la tabla de calendarios 01. Es decir, no se tendrán en cuenta los festivos informados en el centro de trabajo.

Ejemplo:

- Trabajador con salario base tipo L importe 50 euros por día laborable.

- En el centro de trabajo tiene informado como festivos los días 13 de abril y 24 de diciembre

- 2 pagas extra de SB

- Período listado: enero a diciembre 2020

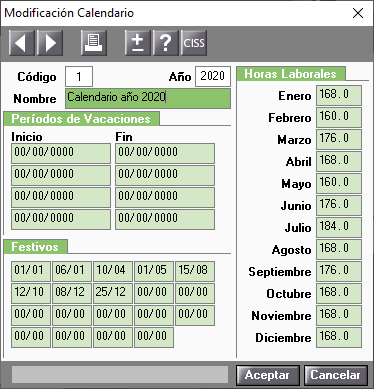

- El trabajador tiene asignada la tabla de calendarios 01 con los siguientes festivos en 2020:

Al generar el listado, en el desglose de trabajadores se mostrarán los siguientes datos:

A tener en cuenta:

En cuanto a la normalización de las pagas extras en el Listado Comparativa Salarial/ Informe Brecha, si el concepto afecto es un concepto tipo L, se normalizará el importe considerando los días L correspondientes al mes de cobro de la extra.

En nuestro ejemplo, el trabajador tiene 2 pagas extras, que se cobran en julio y diciembre, por el importe del salario base y en el centro tiene informado “Días L cobro mensuales” = 22

- Retribuciones cobradas:

12 Pagas mensuales : 50 euros x 253 Días Laborales= 12.650 euros

2 pagas extras de 22 días L de SB: (50 euros x 22 días L) x 2 pagas= 2.200 euros

TOTAL retribuciones cobradas >> 12.700 + 2.200 = 14.850 euros

- Retribuciones normalizadas:

Para normalizar las retribuciones de las pagas mensuales se considerarán los días L del calendario teniendo en cuenta los festivos informados en la tabla de calendarios.

Pagas mensuales: 50 euros x 255 días Laborales= 12.750 euros

Para normalizar las retribuciones de las pagas extras se considerarán como días L de cobro, los días L del mes de cobro de la extra. En nuestro ejemplo, las pagas extras se cobran en el mes de julio (23 días L) y diciembre (20 días L).

p.extra 1 (07/2020 ) = 50 euros x 23 días Laborales = 1.150 euros

p.extra 2 (12/2020 ) = 50 euros x 21 días Laborales = 1.050 euros

Total pagas extras= 2.200 euros

TOTAL retribuciones normalizadas = 12.750 + 2.200 = 14.950 euros

Trabajador con cambio de categoría/puesto de trabajo

Al hacer el Listado Comparativa Salarial/ Informe Brecha, para las retribuciones normalizadas se tendrá en cuenta la categoría de la ficha o de la última nómina del periodo a listar, según si se ha activado el indicador "Utilizar dato histórico" o "Utilizar dato informado en ficha".

Ejemplo:

- Trabajador con categoría 2 de enero a marzo 2020 > SB 1.271,89 euros

- En abril cambia a la categoría 1 > SB 1.511,22 euros

- 2 pagas extra de SB euros que se cobran en julio y diciembre

- Periodo listado: enero a diciembre de 2020

- El listado se genera activando el indicador "Utilizar dato histórico".

Al generar el listado, en el desglose de trabajadores se mostrarán los siguientes datos:

- Categoría/ Grupo Profesional: el trabajador aparece clasificado en la categoría 1 (es decir, la que tiene informada actualmente en su ficha).

En nuestro ejemplo, si comprobamos el importe del Salario Base, se ha realizado el siguiente cálculo:

- Retribuciones cobradas: se tiene en cuenta el importe de histórico:

- Categoría 2:

- Pagas mensuales: 3 meses x 1.271,89 euros = 3.815,67 euros

- Categoría 1:

- Pagas mensuales: 9 meses x 1.511, 22 euros = 13.600,98 euros

- Pagas extras: En nuestro ejemplo, en el cálculo no se tiene en cuenta el cambio de salario, ya que en el centro no tenemos activado el indicador "Cptos. afectos según importe históricos". Por lo tanto, el importe de las dos pagas extras es 1.511,22 x 2 = 3.022,44.

Total categoría 1 >> 13.600,98 + 3.022,44 = 16.623,42 euros

- Categoría 2:

TOTAL retribuciones cobradas >> 16.623,42 + 3.815,67 = 20.439,09 euros

- Retribuciones normalizadas:

Las retribuciones normalizadas no coinciden con las retribuciones cobradas ya que los importes de los meses de enero a marzo (en los que estuvo en la categoría 2) se normalizan según los importes de la categoría 1, que es la última categoría del histórico.

TOTAL retribuciones normalizadas >> 1.511,22 x 14 pagas = 21.157,08 euros

A tener en cuenta si el número de empleados es diferente en las retribuciones cobradas y normalizadasSi al generar el listado activando "Utilizar dato histórico", en la selección de la clasificación por categoría/ grupo profesional , el número de empleados es diferente en las retribuciones cobradas y normalizadas, esto es debido a que hay trabajadores que durante el período listado han cambiado de categoría. En las retribuciones cobradas se mostrará el trabajador tantas veces como categorías haya tenido en el periodo. En este caso en la pestaña de retribuciones normalizadas el trabajador aparecerá una vez, calculándole los importes normalizados en base a la última categoría del histórico.

Trabajador con atrasos cobrados en el periodo a listar

- Retribución mensual durante los meses de enero a marzo: SB 1.400 euros

- A partir de abril se incrementa su salario por publicación de revisión salarial: SB 1.511,22 euros

- Se calculan atrasos automáticos para los meses de enero a marzo del año en curso, con fecha de cobro en abril.

- Se incluyen las pagas de atrasos en el listado.

- 2 Pagas extras de SB (1.511,22) que se cobran en julio y diciembre (en el centro de trabajo NO está activado el indicador "Cptos. afectos según importe históricos").

- Periodo a listado: enero a diciembre de 2020

Al generar el listado, en el desglose de trabajadores se mostrarán los siguientes datos:

- Retribuciones cobradas:

En nuestro ejemplo, el trabajador tiene cobradas 3 mensualidades de 1.400 euros, 9 mensualidades con el nuevo importe de 1.511,22 euros y atrasos automáticos:

(3 mens. x 1.400 euros) + (9 mens. x 1.511,22 euros) de abril= 17.800,98 euros

1 paga de atrasos en abril con devengo de enero a marzo= 333, 66 euros

2 pagas extra de 1.511,22 euros = 3.022,44 euros

TOTAL retribuciones cobradas >> 21.157,08 euros

![]() Recuerda que…

Recuerda que…

Dependiendo de los conceptos que cobre el trabajador se clasificarán los importes en 3 tipos de percepciones: Salario, Complemento Salarial, Percepciones extrasalariales.

En nuestro ejemplo, la paga de atrasos sólo tiene diferencias del concepto 1 Salario Base. Por lo tanto, el importe de los atrasos aparece en la columna de Salario.

Tanto en las retribuciones cobradas como en las retribuciones normalizadas, en el caso de calcular atrasos:

-

- Automáticos, pero desmarcando el indicador “Desglosar por conceptos” e indicando un código de concepto agrupador.

- O bien, por incidencia 27.

El importe de los atrasos se considera una percepción del grupo “Complementos salariales” o “Percepción extrasalarial” dependiendo de los conceptos que se cobren en la paga de atrasos.

En nuestro ejemplo, si al calcular la paga de atrasos le hubiéramos indicado que las diferencias las lleve al concepto agrupador 205, aparecería en el Listado Comparativa Salarial/ Informe Brecha de la siguiente manera:

- Retribuciones normalizadas:

El trabajador no tiene ninguna peculiaridad que normalizar en el período a listar, por lo tanto, las retribuciones normalizadas son las mismas que las cobradas.

Trabajador con pagas extras prorrateadas

- Trabajador con una paga extra de 1.500 euros, correspondientes al Salario Base, prorrateada mensualmente con el concepto 30 - Beneficios.

Si el trabajador tiene las pagas extras prorrateadas mensualmente aparecerá el importe en “Complementos Salariales” ya que se mira el concepto de cobro de las pagas extras (en nuestro ejemplo, el concepto 30) no los conceptos afectos a la paga extra.

En nuestro ejemplo, tenemos una paga extra porrateada mensualmente de 125 euros al mes (1.500 euros / 12 meses). Por lo tanto, en la columna "Complementos Salariales" se consignará el importe de 1.500 euros.

Trabajador con pagas extras normales con conceptos afectos

En el listado de la brecha los conceptos afectos que se cobran en la extra son distribuidos en: salario base (concepto 1) y el resto, al igual que pasa con las pagas mensuales, en "Complementos salariales" o "Percepciones extrasalariales".

A tener en cuenta:

Si en el centro las Pagas extras normales con conceptos afectos tienen desmarcado el indicador “Desglose de conceptos”, aunque al listar la hoja de salario se muestre el concepto 901, agrupando los conceptos afectos, en el listado de la brecha se tendrá en cuenta el histórico y sacará los conceptos afectos distribuyéndolos en salario base, complementos salariales o extrasalariales, según corresponda.

Por ejemplo:

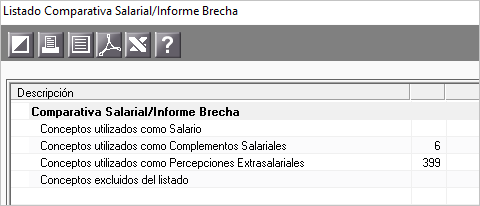

- Trabajador con los siguientes conceptos de cobro:

- 1 - Salario Base > 1.000 euros

- 6 - Plus Asistencia > 100 euros

- 399 - Plus Extrasalarial > 50 euros

- 2 Pagas Extras con los siguientes conceptos afectos: 1, 6 y 399.

- El "Desglose Retribuciones" está configurado de la siguiente forma:

Al generar el Listado Comparativa Salarial incluyendo las pagas extras las retribuciones normalizadas quedarán de la siguiente forma:

- Salario: 1.000 euros de SB x 14 pagas (12 mensuales + 2 extras) = 14.000 euros

- Complementos Salariales: 100 euros de Plus asistencia x 14 pagas = 1.400 euros

- Percepciones Extrasalariales: 50 euros de Plus extrasalarial x 14 pagas = 700 euros