Cálculo del descuento de un embargo, aplicando SMI incluyendo pagas extras prorrateadas

Aplica a: a3ASESOR | nom

Embargo aplicando SMI incluyendo las pagas extras prorrateadas

Veamos, a través de un ejemplo, el cálculo del descuento de un embargo, aplicando SMI incluyendo pagas extras prorrateadas.

Veamos un ejemplo de embargo aplicando el SMI incluyendo pagas extras prorrateadas

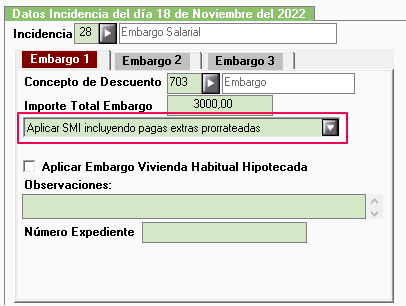

Trabajador que tiene las pagas extras prorrateadas mensualmente en su nómina, y tiene informado un embargo salarial a través la Incidencia 28 – Embargo Salarial con la opción "Aplicar SMI incluyendo pagas extras prorrateadas".

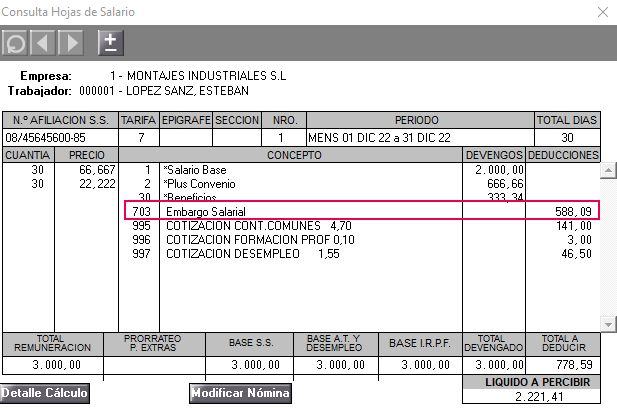

Al calcular la nómina aparece el concepto 703 con el importe del embargo 588,09 euros.

¿Cómo se ha calculado el importe del embargo?

¿Cómo se ha calculado el importe del embargo?

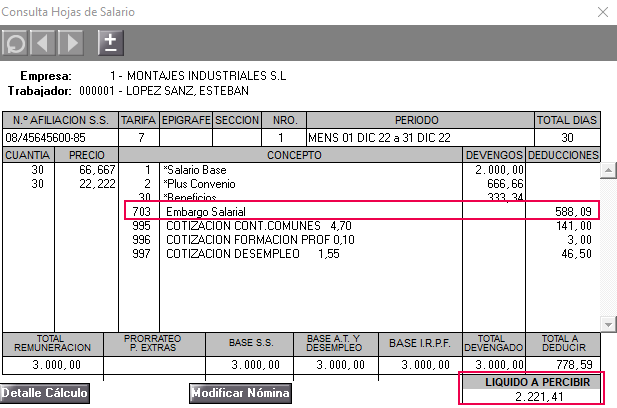

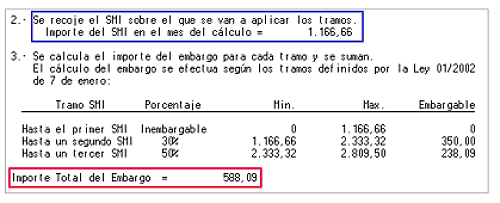

1.- En primer lugar, se tiene que hallar el importe líquido total embargable. Para obtener este importe, si no tiene ningún concepto inembargable, deberá sumarse el líquido de esa nómina + el descuento del embargo.

En este ejemplo, 2.221,41 + 588,09 = 2.809,5 euros

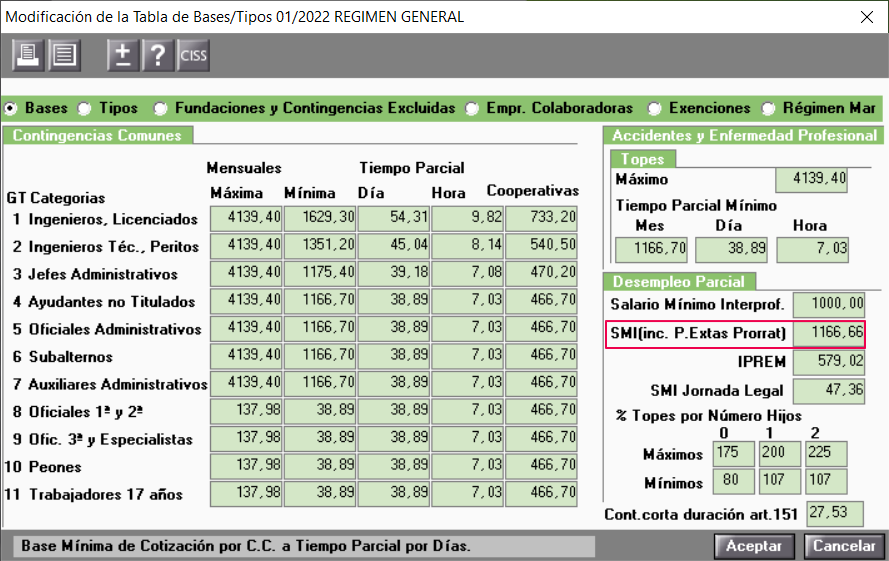

2.- A continuación, tendrás que comprobar qué Salario Mínimo Interprofesional (incluyendo las pagas extras prorrateadas) corresponde al año que se está realizando el embargo.

Para obtener esta información, puedes acceder a la pantalla principal de la aplicación "Tablas/Cotización/Bases y Tipos de Cotización" al año correspondiente y podrás comprobar los importes.

En nuestro caso, se tendrá en cuenta el SMI del año 2022.

3.- Una vez tienes estos datos, para calcular el importe del embargo hay que tener en cuenta que, para el cálculo de todos los tramos del embargo, se aplicará el SMI que incluye las pagas prorrateadas. Es decir, para el año 2022, 1.166,66 euros.

A tener en cuenta: según consultas vinculantes publicadas por la dirección general de tributos, con la versión 5.29.06 de a3ASESOR | nom, se actualiza el criterio de cálculo del embargo en caso de pagas prorrateadas y, para el cálculo de todos los tramos del embargo, se tiene en cuenta el SMI que incluye las pagas prorrateadas. Por lo tanto, este cálculo se aplica a las nóminas a partir de diciembre de 2022 calculadas con la versión 5.29.06 o superior.

A tener en cuenta: según consultas vinculantes publicadas por la dirección general de tributos, con la versión 5.29.06 de a3ASESOR | nom, se actualiza el criterio de cálculo del embargo en caso de pagas prorrateadas y, para el cálculo de todos los tramos del embargo, se tiene en cuenta el SMI que incluye las pagas prorrateadas. Por lo tanto, este cálculo se aplica a las nóminas a partir de diciembre de 2022 calculadas con la versión 5.29.06 o superior.

Para comprobar el cálculo del embargo incluyendo las pagas extras prorrateadas anteriores a este cambio de criterio, pulsa aquí >>.

- Líquido inembargable: 1.166,66 euros

- Cálculo del primer tramo de embargo:

Líquido embargable: De 1.166,66 a 2.333,32

30% sobre el SMI (inc. P.Extras Prorrat) 1.166,66 que sería un importe de 350,00 euros

Y como queda líquido embargable, se puede seguir aplicando el siguiente tramos de embargo:

- Cálculo del segundo tramo del embargo:

Líquido embargable >> De 2.333,32 a 2.809,50 = 476,18 euros

Como ya no se puede restar un tramo integro de SMI (inc. P.Extras Prorrat), a la diferencia de líquidos restante se le aplica el porcentaje correspondiente.

50% sobre 476,18 que sería un importe de 238,09 euros.

A continuación, sumaremos todos los importes para obtener el descuento del embargo:

350,00 + 238,09 = 588,09 importe del embargo salarial en la nómina.

Artículos relacionados:

Artículos relacionados:

- Embargo con el SMI incluyendo extras prorrateadas, en diciembre 2022 se descuenta menos importe que el mes anterior, ¿por que?

- Consultas más Frecuentes sobre Embargos