Versión 2023.1 a3ASESOR | her. Cambios Legales

Aplica a: a3ASESOR | her

A continuación se relacionan los cambios legales incluidos en la versión 2023.1 de a3ASESOR | her:

1.  Aragón

Aragón

Referencia legal

Según la normativa legal, se establece lo siguiente en referencia al Impuesto sobre Sucesiones y Donaciones:

Reducción por la adquisición mortis causa sobre empresa individual, negocio profesional o participaciones en entidades causahabientes distintos del cónyuge o descendientes

Aumenta la reducción del 50 al 99 por ciento para adquisiciones mortis causa sobre una empresa individual, negocio profesional o participaciones en entidades por causahabientes distintos del cónyuge o descendientes.

Se suprime además la condición que, en caso de ser empresa de reducida dimensión, se aplique un 70% de reducción.

Reducción por la creación de empresas y empleo

Aumenta la reducción del 50 al 99 por ciento para adquisiciones mortis causa que se destinen a la creación de una empresa, sea individual, negocio profesional o entidad societaria.

Reducción en la base imponible del impuesto a favor del cónyuge y de los hijos del donante

Aumenta el límite de la reducción en la base imponible del impuesto a favor del cónyuge y de los hijos del donante de 75.000 a 100.000 euros, por el concepto de donaciones en los últimos cinco años.

Reducción por la adquisición ínter vivos de participaciones

Aumenta la reducción del 97 al 99 por ciento para la transmisión ínter vivos de participaciones exentas en el Impuesto sobre el Patrimonio.

Reducción por la adquisición ínter vivos sobre participaciones en entidades por donatarios distintos del cónyuge o descendientes

Aumenta la reducción del 30 al 99 por ciento para adquisiciones ínter vivos de cualquier derecho sobre participaciones en entidades por los donatarios, distintos del cónyuge o descendientes.

Reducción por la creación de empresas y empleo

Aumenta la reducción del 30 al 99 por ciento para adquisiciones lucrativas ínter vivos que se destinen a la creación de una empresa, sea individual, negocio profesional o entidad societaria.

Reducción en la base imponible del impuesto a favor de los hijos del donante para la adquisición de vivienda habitual

Para las donaciones a favor de los hijos de dinero para adquisición de primera vivienda habitual o de un bien inmueble para su destino como primera vivienda habitual, se aumenta el límite de la reducción en la base imponible del impuesto de 250.000 a 300.000 euros, por el concepto de donaciones en los últimos cinco años.

2.  Illes Balears

Illes Balears

Referencia legal

Según la normativa legal, se establece lo siguiente en referencia al Impuesto sobre Sucesiones y Donaciones:

Reducción por adquisición de la vivienda habitual por parte de determinados colectivos

1. Cuando en la base imponible correspondiente a una donación a favor de hijos o descendientes del donante se incluya un inmueble que tenga que constituir la primera vivienda habitual de las personas mencionadas, se aplicará una reducción del 60% sobre el valor real de este inmueble.

La reducción será del 95% cuando el donatario sea un hijo o descendiente menor de 36 años, o un hijo o descendiente con discapacidad con un grado de minusvalía física o sensorial igual o superior al 65% o con un grado de minusvalía psíquica igual o superior al 33%, o un hijo o descendiente que a su vez sea padre o madre que conviva con un hijo o hijos integrantes de una familia numerosa o una familia monoparental.

2. La aplicación efectiva de la reducción anterior exige cumplir todas las condiciones siguientes:

- La adquisición del inmueble que haga el donatario tiene que ser en pleno dominio o mediante la constitución en su favor de un usufructo.

- El inmueble objeto de adquisición tiene que constituir la primera vivienda habitual en territorio español del donatario, el cual no puede haber sido propietario de ningún otro con el mismo carácter.

- El valor real o declarado –si este último es superior– del inmueble adquirido no puede superar el importe de 270.151,20 euros.

- El donatario tiene que residir efectivamente en la vivienda durante un mínimo de tres años desde la fecha de la adquisición.

- La base imponible total del donatario en el impuesto sobre la renta de las personas físicas correspondiente al ejercicio fiscal previo a la adquisición no puede superar el importe de 33.000 euros en el caso de tributación individual o de 52.800 euros en el de tributación conjunta.

- El incumplimiento de los requisitos supone la pérdida del beneficio fiscal y, en este caso, el contribuyente tendrá que presentar una autoliquidación complementaria en el plazo de un mes a contar desde la fecha en que se produzca el incumplimiento e ingresar, junto con la cuota, los intereses de demora correspondientes.

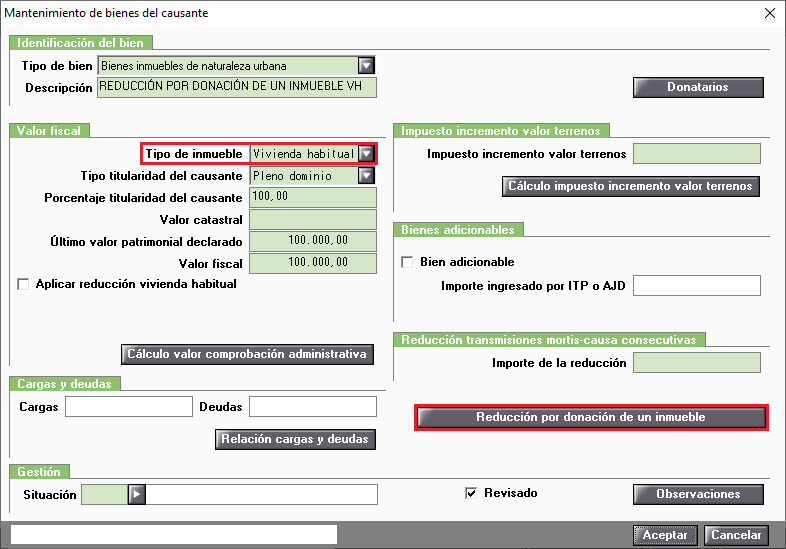

Para la aplicación de la reducción por adquisición de la vivienda habitual por parte de determinados colectivos da de alta un bien tipo "Bienes inmuebles de naturaleza urbana", tipo de inmueble "Vivienda habitual" y pulsa el botón "Reducción por donación de un inmueble".

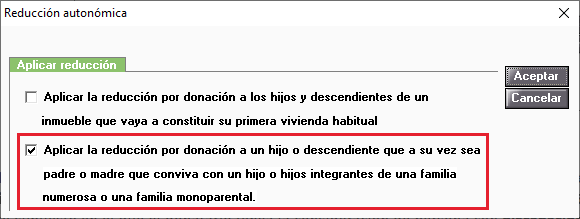

A continuación, en la ventana Reducción autonómica marca el indicador "Aplicar la reducción por donación a un hijo o descendiente que a su vez sea padre o madre que conviva con un hijo o hijos integrantes de una familia numerosa o una familia monoparental".

3.  Cantabria

Cantabria

Referencia legal

- Ley de Cantabria 11/2022, de 28 de diciembre, de Medidas Fiscales y Administrativas (BOC 29/12/2022).

Según la normativa legal, se establece lo siguiente en referencia al Impuesto sobre Sucesiones y Donaciones:

Mejora reducción por parentesco

En las adquisiciones "mortis causa", incluidas las de los beneficiarios de pólizas de seguros de vida, la base liquidable se obtendrá aplicando en la base imponible la reducción que corresponda de las incluidas en los grupos siguientes:

- Grupo I (adquisiciones por descendientes y adoptados menores de veintiún años): 50.000 €, más 5.000 euros por cada año de menos de veintiuno que tenga el causahabiente.

- Grupo II (adquisiciones por descendientes y adoptados de veintiún años o más, cónyuges y ascendientes y adoptantes): 50.000 €.

- Grupo III (adquisiciones por colaterales de segundo y tercer grado y por ascendientes y descendientes por afinidad):

- Colaterales de segundo grado por consanguinidad: 25.000 euros.

- Resto de grupo III: 8.000 euros.

- Grupo IV (adquisiciones por colaterales de cuarto grado o de grados más distantes y por extraños): no se aplica ninguna reducción por razón de parentesco.

A efectos de la aplicación de las reducciones de la base imponible reguladas en este artículo, se asimilarán a los descendientes incluidos en el Grupo II a aquellas personas llamadas a la herencia y pertenecientes a los Grupos III y IV, vinculadas al causante discapacitado como tutor, curador o guardador de hecho judicialmente declarados.

Mejora reducción por adquisición de vivienda habitual

En las adquisiciones «mortis causa» de los grupos I, II y III de la vivienda habitual del causante, puede aplicarse a la base imponible una reducción del 95 por ciento del valor de la misma, con un límite de 125.000 por cada sujeto pasivo. Los parientes colaterales del causante, para poder disfrutar de la reducción establecida en el apartado 1, han de ser mayores de sesenta y cinco años y han de haber convivido con el mismo como mínimo los dos años anteriores a su muerte.

A efectos de la aplicación de la reducción, pueden considerarse como vivienda habitual, además de ésta, un trastero y hasta dos plazas de aparcamiento, pese a no haber sido adquiridos simultáneamente en unidad de acto, si están ubicados en el mismo edificio o complejo

urbanístico y si en la fecha de la muerte del causante se hallaban a su disposición, sin haberse cedido a terceros.

4.  Galicia

Galicia

Referencia legal

Según la normativa legal, se establece lo siguiente en referencia al Impuesto sobre Sucesiones y Donaciones:

Reducción por la adquisición de bienes y derechos afectos a una actividad económica y de participaciones en entidades

Se modifica la letra b) del artículo 7.Cuatro del texto refundido de las disposiciones legales de la Comunidad Autónoma de Galicia en materia de tributos cedidos, aprobado por el Decreto legislativo 1/2011, de 28 de julio, con la siguiente redacción:

«b) Que, en la fecha del devengo del impuesto, a la empresa individual, al negocio profesional o a las participaciones les sea aplicable la exención regulada en el número 8 del artículo 4 de la Ley 19/1991, de 6 de junio, del impuesto sobre el patrimonio. A estos efectos, la participación del sujeto pasivo en el capital de la entidad debe ser:

b.1) Con carácter general, del 50 % como mínimo, ya sea de forma individual o conjuntamente con su cónyuge, ascendientes, descendientes o colaterales de hasta el sexto grado de la persona fallecida, ya tenga su origen el parentesco en la consanguinidad, en la afinidad o en la adopción.

b.2) Del 5 % computado de forma individual, o del 20 % conjuntamente con su cónyuge, ascendientes, descendientes o colaterales de hasta el sexto grado de la persona fallecida, ya tenga su origen el parentesco en la consanguinidad, en la afinidad o en la adopción, cuando se trate de participaciones en entidades que tengan la consideración de empresas de reducida dimensión de acuerdo con lo dispuesto en el artículo 101 de la Ley 27/2014, de 27 de noviembre, del impuesto sobre sociedades.

En caso de que tan solo se tenga derecho parcial a la exención regulada en el número 8 del artículo 4 de la Ley 19/1991, de 6 de junio, del impuesto sobre el patrimonio, también será aplicable, en la misma proporción, esta reducción. No obstante, también será aplicable la reducción a la tesorería, los activos representativos de la participación en fondos propios de una entidad y de la cesión de capitales a terceros cuyo precio de adquisición no supere el importe de los beneficios no distribuidos obtenidos por la entidad, siempre que dichos beneficios provengan de la realización de actividades económicas, con el límite del importe de los beneficios obtenidos tanto en el propio ejercicio como en los diez ejercicios anteriores. A estos efectos, se asimilan a los beneficios procedentes de actividades económicas los dividendos que procedan de los valores de entidades participadas cuando los ingresos obtenidos por estas procedan, al menos en el 90 %, de la realización de actividades económicas».

Reducción por la adquisición de bienes y derechos afectos a una actividad económica y de participaciones en entidades

Se modifica la letra d) del artículo 8.Cuatro del texto refundido de las disposiciones legales de la Comunidad Autónoma de Galicia en materia de tributos cedidos, aprobado por el Decreto legislativo 1/2011, de 28 de julio, con la siguiente redacción:

«d) Que, en la fecha del devengo del impuesto, a la empresa individual, al negocio profesional o a las participaciones les sea aplicable la exención regulada en el número 8 del artículo 4 de la Ley 19/1991, de 6 de junio, del impuesto sobre el patrimonio. A estos efectos, la participación del sujeto pasivo en el capital de la entidad debe ser:

d.1) Con carácter general, del 50 % como mínimo, ya sea de forma individual o conjuntamente con su cónyuge, ascendientes, descendientes o colaterales de hasta el sexto grado, ya tenga su origen el parentesco en la consanguinidad, en la afinidad o en la adopción.

d.2) Del 5 % computado de forma individual, o del 20 % conjuntamente con su cónyuge, ascendientes, descendientes o colaterales de hasta el sexto grado, ya tenga su origen el parentesco en la consanguinidad, en la afinidad o en la adopción, cuando se trate de participaciones en entidades que tengan la consideración de empresas de reducida dimensión de acuerdo con lo dispuesto en el artículo 101 de la Ley 27/2014, de 27 de noviembre, del impuesto sobre sociedades.

En caso de que tan solo se tenga derecho parcial a la exención regulada en el número 8 del artículo 4 de la Ley 19/1991, de 6 de junio, del impuesto sobre el patrimonio, también será de aplicación, en la misma proporción, esta reducción. No obstante, también será aplicable la reducción a la tesorería, los activos representativos de la participación en fondos propios de una entidad y de la cesión de capitales a terceros cuyo precio de adquisición no supere el importe de los beneficios no distribuidos obtenidos por la entidad, siempre que dichos beneficios provengan de la realización de actividades económicas, con el límite del importe de los beneficios obtenidos tanto en el propio ejercicio como en los diez ejercicios anteriores. A estos efectos, se asimilan a los beneficios procedentes de actividades económicas los dividendos que procedan de los valores de entidades participadas cuando los ingresos obtenidos por estas procedan, al menos en el 90 %, de la realización de actividades económicas».

Aviso importante:

Los textos y los resúmenes de las normas/disposiciones adjuntas están destinados a un uso meramente informativo y documental, y Wolters Kluwer Tax and Accounting España, S.L. no se hace responsable de su contenido. Los únicos textos que tienen validez jurídica son los publicados en los Boletines y Diarios Oficiales.

Artículos relacionados que te pueden interesar:

Artículos relacionados que te pueden interesar:

- Para consultar el Historial de novedades y cambios legales de versiones de a3ASESOR | her, pulsa aquí.