Versión 2022.2 a3ASESOR | her. Cambios Legales

Aplica a: a3ASESOR | her

A continuación se relacionan los cambios legales incluidos en la versión 2022.2 de a3ASESOR | her:

1.  Canarias

Canarias

Referencia legal

Según la normativa legal, se establece lo siguiente en referencia al Impuesto sobre Sucesiones y Donaciones:

Bonificación por la donación de una parcela en la Palma (Entrada en vigor el 24/01/2022).

Se bonificará en un 100 por cien la cuota tributaria del Impuesto sobre Sucesiones y Donaciones correspondiente a la donación de una parcela en la Palma siempre y cuando concurran las siguientes condiciones:

- Que el devengo del Impuesto sea con posterioridad al día 23 de enero de 2022.

- Que las parcelas sean destinadas a la construcción de viviendas habituales en situación legal o asimilada a la misma en sustitución de las destruidas por la erupción del volcán, en los términos previstos en el Decreto-ley 1/2022, de 20 de enero, por el que se adoptan medidas urgentes en materia urbanística y económica para la construcción o reconstrucción de viviendas habituales afectadas por la erupción volcánica en la isla de La Palma. A estos efectos, resultarán aplicables las definiciones contenidas en el artículo 3 del mismo.

- Que la solicitud a que se refiere el artículo 6 del citado Decreto-ley 1/2022, se presente en un plazo máximo de dieciocho meses a contar desde el día 24 de enero de 2022.

- El adquirente de la parcela y el promotor de las obras de construcción deben ser la misma persona física.

- Las obras de construcción deben comenzar en el plazo de un año desde la fecha en la que el Pleno del Ayuntamiento en el que se ubique la parcela en que se pretende ejecutar la construcción, adopte el acuerdo de autorización, sin sufrir interrupción por causa imputable al adquirente hasta su terminación, la cual debe tener lugar en cualquier caso dentro del plazo de dos años desde el inicio de las obras.

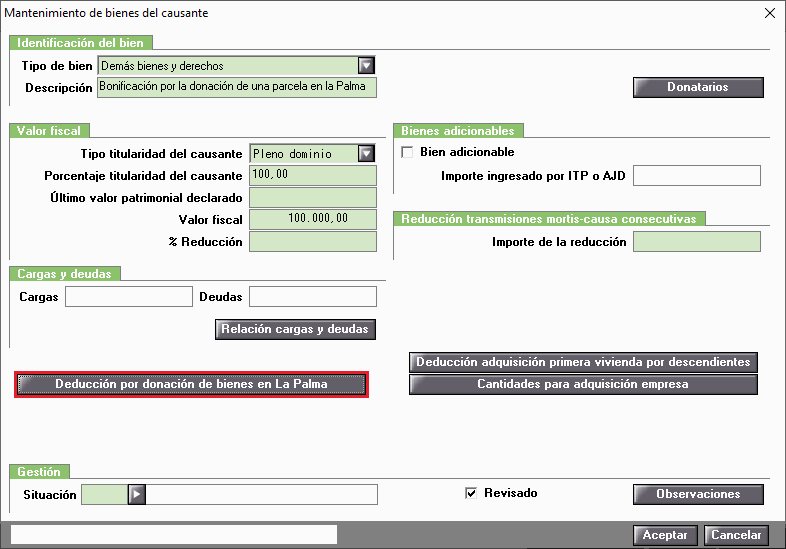

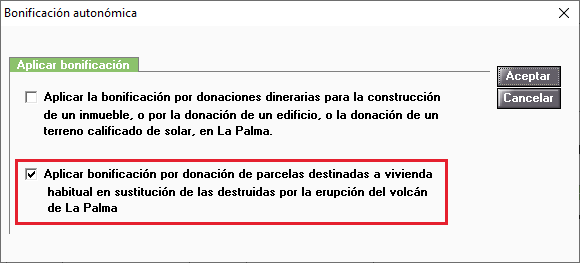

Para la aplicación de la bonificación por la donación de una parcela en la Palma situada en La Palma, da de alta un bien tipo "Demás bienes y derechos", informa los datos económicos y pulsa el botón "Deducción por donación de bienes en La Palma".

A continuación, en la ventana Bonificación autonómica marca el indicador "Aplicar bonificación por donación de parcelas destinadas a vivienda habitual en sustitución de las destruidas por la erupción del volcán de La Palma".

2.  Extremadura

Extremadura

Referencia legal

Según la normativa legal, se establece lo siguiente en referencia al Impuesto sobre Sucesiones y Donaciones:

Reducción por donación de dinero a parientes colaterales hasta el tercer grado para la constitución o ampliación de una empresa individual, negocio profesional o para adquirir participaciones en entidades (Entrada en vigor el 17/05/2022).

- Los donatarios que perciban dinero de sus colaterales hasta el tercer grado por consanguinidad o afinidad, para la constitución o ampliación de una empresa individual o de un negocio profesional o para adquirir participaciones en entidades, se podrán aplicar una reducción propia de la Comunidad Autónoma del 99% del importe de la base imponible del impuesto, siempre que concurran los siguientes requisitos:

- Que el importe íntegro de la donación se destine a la constitución o ampliación de una empresa individual o de un negocio profesional o a la adquisición de participaciones sociales en entidades que cumplan los requisitos previstos en este artículo.

- Que la empresa individual o el negocio profesional tengan su domicilio social o fiscal en el territorio de la Comunidad Autónoma de Extremadura.

- Que la constitución o ampliación de la empresa individual o del negocio profesional se produzca en el plazo máximo de seis meses desde la fecha de formalización de la donación.

- Que la donación se formalice en documento público y se haga constar de manera expresa que el dinero donado se destina por parte del donatario exclusivamente a la constitución o ampliación de una empresa individual o negocio profesional que cumpla los requisitos que se prevén en este artículo.

- Que la empresa individual o negocio profesional no tengan por actividad principal la gestión de un patrimonio mobiliario o inmobiliario, de acuerdo con lo establecido en el artículo 4.Ocho.Dos.a) de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

- Que la empresa individual o negocio profesional, constituidos o ampliados como consecuencia de la donación de dinero o las participaciones sociales adquiridas como consecuencia de la donación, se mantengan durante los cinco años siguientes a la fecha de la escritura pública de donación, salvo que el donatario falleciera dentro de este plazo.

- El donatario debe ser mayor de edad o menor emancipado en la fecha de formalización de la donación.

- En el caso de adquisición de las participaciones de una entidad, deberán cumplirse además los siguientes requisitos:

- Debe tratarse de participaciones en entidades que, con forma de sociedad anónima o limitada, realicen una actividad empresarial o profesional prevista en su objeto social.

- Las participaciones adquiridas por el donatario tienen que representar, como mínimo, el 50% del capital social de la entidad.

- El donatario tiene que ejercer efectivamente funciones de dirección en la entidad.

- Sin perjuicio de lo establecido en el artículo 30 de esta ley, la base máxima de la reducción será de 300.000 euros, con carácter general. No obstante, cuando el donatario tenga la consideración legal de persona con discapacidad, la base máxima de la reducción no podrá exceder de 450.000 euros.

En el caso de dos o más donaciones, provenientes del mismo o de diferentes donantes relacionados en el apartado 1 de este artículo, la base de la reducción será el resultado de sumar el importe de todas ellas, sin que pueda exceder de los límites anteriormente señalados.

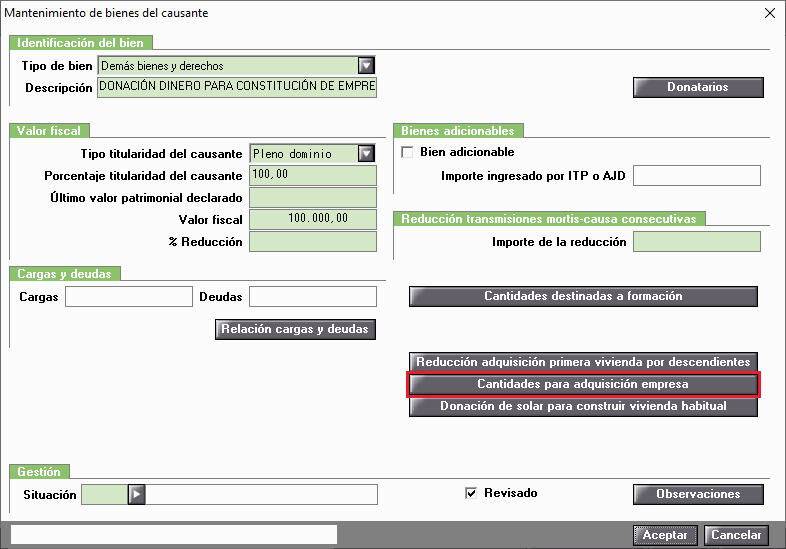

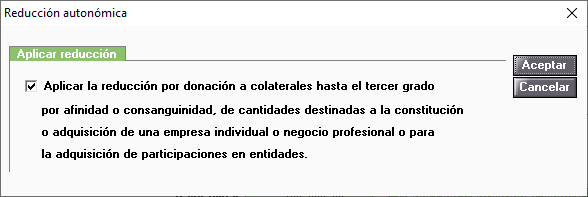

Para la aplicación de la reducción por donación de dinero a parientes colaterales hasta el tercer grado para la constitución o ampliación de una empresa individual, negocio profesional o para adquirir participaciones en entidades, da de alta un bien tipo "Demás bienes y derechos", informa los datos económicos y pulsa el botón "Cantidades para adquisición empresa".

A continuación, en la ventana Reducción autonómica marca el indicador "Aplicarla reducción por donación a hijos, descendientes, ascendientes o colaterales hasta el tercer grado de afinidad o consanguinidad, de cantidades destinadas a la constitución o adquisición de una empresa individual o negocio profesional o para la adquisición de participaciones en entidades".

Reducción en las donaciones a parientes colaterales hasta el tercer grado de empresas individuales, negocios profesionales y participaciones en entidades societarias (Entrada en vigor el 17/05/2022).

- En las donaciones de una empresa individual, de un negocio profesional o de participaciones en entidades societarias que no coticen en mercados organizados, se aplicará una reducción propia de la Comunidad del 99% del valor de la empresa, negocio o participaciones, siempre que concurran las siguientes circunstancias:

- Que sea de aplicación la exención regulada en el artículo 4.Ocho de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

- Que la actividad se ejerza en el territorio de la Comunidad Autónoma de Extremadura.

- Que el donante tenga 65 o más años o se encuentre en situación de incapacidad permanente, en grado de absoluta o gran invalidez y que, si viniera ejerciendo funciones de dirección, dejare de ejercer y percibir remuneraciones por el ejercicio de dichas funciones desde el momento de la transmisión. A estos efectos no se entenderá comprendida entre las funciones de dirección la mera pertenencia al Consejo de Administración de la sociedad.

- Que los donatarios sean colaterales hasta el tercer grado.

- Que el donatario mantenga lo adquirido en su patrimonio durante los cinco años siguientes a la fecha de la escritura pública de donación, salvo que falleciera dentro de ese plazo.

- Que se mantenga el domicilio fiscal de la empresa o negocio o el domicilio fiscal y social de la entidad societaria en el territorio de la Comunidad Autónoma de Extremadura durante los cinco años siguientes a la fecha de la escritura pública de donación.

- Que, tratándose de adquisición de participaciones societarias, el donatario alcance al menos el 50% del capital social, ya sea computado de forma individual o conjuntamente con su cónyuge, descendientes, ascendientes o parientes colaterales hasta el tercer grado por consanguinidad.

- Sin perjuicio de lo establecido en el artículo 30 de esta ley, la base máxima de la reducción será de 300.000 euros, con carácter general. No obstante, cuando el donatario tenga la consideración legal de persona con discapacidad, la base máxima de la reducción no podrá exceder de 450.000 euros.

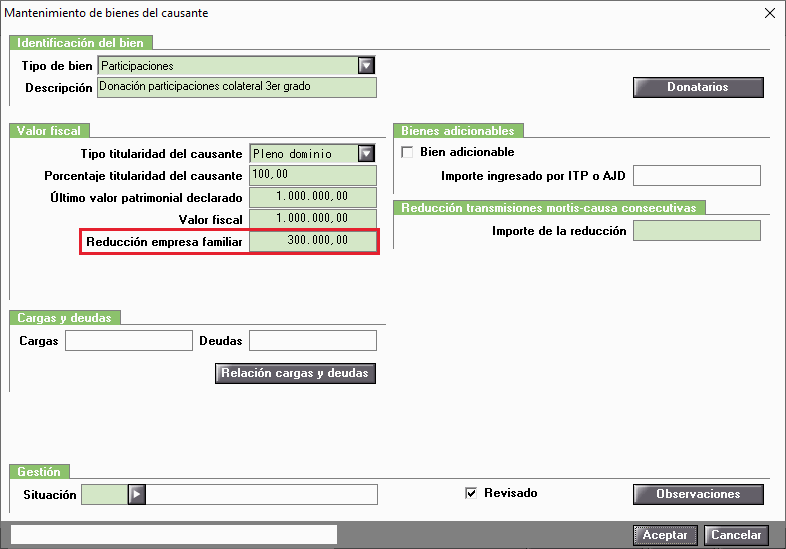

La reducción por las donaciones a parientes colaterales hasta el tercer grado de empresas individuales, negocios profesionales y participaciones en entidades societarias, se informa manualmente en el campo "Reducción empresa familiar".

Bonificación en la cuota en las adquisiciones inter vivos (Entrada en vigor el 01/01/2022).

- En las adquisiciones inter vivos de los sujetos pasivos incluidos en los grupos I y II de parentesco de los previstos en el artículo 20.2.a) de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, se aplicará una bonificación del 99% de la cuota tributaria derivada de las mismas si la base liquidable es inferior o igual a 300.000 euros.

La bonificación será del 50% para la parte de base liquidable que supere los 300.000 euros con el límite de 600.000 euros.

No obstante, cuando el donatario tenga la consideración legal de persona con discapacidad los límites establecidos anteriormente se incrementarán hasta 450.000 euros y 750.000 euros, respectivamente.

Será requisito necesario para la aplicación de esta bonificación que la donación se formalice en documento público.

En el caso de donaciones y demás transmisiones inter vivos equiparables, que se realicen de forma sucesiva, se estará a las reglas sobre acumulación de donaciones previstas en el artículo 30 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, a efectos de la determinación del porcentaje de bonificación aplicable. - Cuando la donación sea en metálico o en cualquiera de los bienes o derechos contemplados en el artículo 12 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, la bonificación solo resultará aplicable cuando el origen de los fondos donados esté debidamente justificado, siempre que, además, se haya manifestado en el propio documento público en que se formalice la transmisión el origen de dichos fondos.

- En los supuestos en que proceda la aplicación del tipo medio efectivo de gravamen, por desmembración de dominio o acumulación de donaciones, el límite de 300.000 euros y 600.000 euros contemplado en el apartado 1 anterior estará referido al valor íntegro de los bienes que sean objeto de adquisición. El mismo criterio resultará de aplicación para las donaciones efectuadas a favor de personas con discapacidad.

- Esta bonificación será incompatible con la reducción establecida en el artículo 28 del Texto Refundido de las disposiciones legales de la Comunidad Autónoma de Extremadura en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2018, de 10 de abril.

- El disfrute de este beneficio fiscal requiere que los obligados tributarios realicen la presentación de la declaración o autoliquidación del impuesto en el plazo reglamentariamente establecido.

3.  Región de Murcia

Región de Murcia

Referencia legal

- Ley 1/2022, de 24 de enero, de Presupuestos Generales de la Comunidad Autónoma de la Región de Murcia para el ejercicio 2022 (BOE 22/03/2022).

Según la normativa legal, se establece lo siguiente en referencia al Impuesto sobre Sucesiones y Donaciones:

Bonificaciones en la cuota (Entrada en vigor el 01/01/2022).

De acuerdo con lo dispuesto en el artículo 48.1.d) de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, en las adquisiciones inter vivos por sujetos pasivos incluidos en los grupos I, II y III del artículo 20.2.a) de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, se aplicará una deducción autonómica del 99% de la cuota que resulte después de aplicar las deducciones estatales y autonómicas que, en su caso, procedan.

Será requisito necesario para la aplicación de esta deducción que la donación se formalice en documento público.

Cuando la donación sea en metálico o en cualquiera de los bienes o derechos contemplados en el artículo 12 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, la deducción solo resultará aplicable cuando el origen de los fondos donados esté debidamente justificado, siempre que, además, en el propio documento público en que se formalice la transmisión se haya manifestado el origen de dichos fondos.

Aviso importante:

Los textos y los resúmenes de las normas/disposiciones adjuntas están destinados a un uso meramente informativo y documental, y Wolters Kluwer Tax and Accounting España, S.L. no se hace responsable de su contenido. Los únicos textos que tienen validez jurídica son los publicados en los Boletines y Diarios Oficiales.

Artículos relacionados que te pueden interesar:

Artículos relacionados que te pueden interesar:

- Para consultar el Historial de novedades y cambios legales de versiones de a3ASESOR | her, pulsa aquí.