Versión 2020.1 a3ASESOR | her. Cambios Legales

Aplica a: a3ASESOR | her

Las novedades o modificaciones fiscales más relevantes del Impuesto sobre Sucesiones y Donaciones en el

Régimen de las Comunidades Autónomas para el 2020, con respecto al ejercicio anterior son:

1.  Andalucía

Andalucía

La Ley 6/2019, de 19 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía para el año 2020 (BOJA 24-12-2019), modifica el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Andalucía en materia de tributos cedidos, aprobado por Decreto Legislativo 1/2018, de 19 de junio.

Se introducen las siguientes modificaciones en el ISD:

Mejora de la reducción estatal de la base imponible por la adquisición mortis causa o inter vivos de empresas individuales, negocios profesionales y participaciones en entidadesEl requisito de mantenimiento de los bienes adquiridos, y de tener derecho a la exención en el Impuesto sobre el Patrimonio en el caso de adquisiciones inter vivos, se reduce de 10 a 3 años para el caso de contribuyentes que sean ascendientes o adoptantes, descendientes o adoptados o cónyuges y también para este caso se reduce a tres años el requisito de mantenimiento de del domicilio fiscal o social en el territorio de la Comunidad Autónoma de Andalucía a los efectos de incrementar el porcentaje de reducción del 95% al 99%. Para quienes hayan adquirido las empresas, negocios o participaciones en entidades antes del 1-1-2020 es exigible el plazo de permanencia mínimo de 3 años por el tiempo que reste hasta el cumplimiento de dicho plazo.

Reducción propia por la adquisición mortis causa o inter vivos de explotaciones agrarias

El requisito de mantenimiento de la explotación agraria se reduce a 3 años. Para quienes hayan adquirido mortis causa o inter vivos una explotación agraria antes del 1-1-2020 es exigible el plazo de permanencia mínimo de 3 años por el tiempo que reste hasta el cumplimiento de dicho plazo.

Reducción propia por donación de dinero a parientes para la constitución o ampliación de una empresa individual o negocio profesional.

En el supuesto de que el donatario sea el cónyuge, ascendiente, adoptante, descendiente o adoptado, el plazo de mantenimiento de la empresa individual o negocio profesional, constituidos o ampliados como consecuencia de la donación de dinero, se reduce de cinco a tres años. Para los contribuyentes que hayan recibido una donación de dinero por parientes para la constitución o ampliación de una empresa individual o negocio profesional antes del 1-1-2020 es exigible el plazo de permanencia mínimo de 3 años por el tiempo que reste hasta el cumplimiento de dicho plazo.

Mejora de la reducción de la base imponible por la adquisición mortis causa de la vivienda habitual

Para los contribuyentes que sean cónyuge, ascendiente, adoptante, descendiente o adoptado y que la hubieran adquirido antes del 2-8-2016, se considera cumplido el plazo de permanencia mínimo de 3 años el día 1-1-2020.

2.  Canarias

Canarias

La Ley 19/2019, de 30 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para 2020 (BOC 31-12-2019), modifica el Texto refundido de las disposiciones legales vigentes dictadas por la Comunidad Autónoma de Canarias en materia de tributos cedidos, aprobado por Decreto Legislativo 1/2009, de 21 de abril, la Ley 4/2012, de 25 de junio, de medidas administrativas y fiscales y la Ley 1/2011, de 21 de enero, del Impuesto sobre las Labores del Tabaco y otras Medidas Tributarias.

Se introducen las siguientes modificaciones en el ISD:

Se incluyen modificaciones en la bonificación de la cuota por parentesco, tanto en adquisiciones mortis causa y de cantidades percibidas por los beneficiarios de seguros sobre la vida como en adquisiciones inter vivos.

En las adquisiciones mortis causa se sustituye la vigente bonificación con carácter general del 99,9% de la cuota tributaria del ISD adquisiciones por descendientes y adoptados, cónyuges, ascendientes y adoptantes, colaterales de segundo y tercer grado y ascendientes y descendientes por afinidad por bonificaciones progresivas en las cuotas tributarias en función del importe de la herencia, salvo para el caso de las adquisiciones por descendientes y adoptados menores de veintiún años, para las que se mantiene la bonificación del 99,9%.

Los porcentajes de bonificación para adquisiciones por descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes, colaterales de segundo y tercer grado y ascendientes y descendientes por afinidad son los siguientes:

Hasta 55.000 € se bonificará en un 99,9%.

El exceso de cuota superior a 55.000 € se bonificará de la forma siguiente:

- Si la cuota tributaria es superior a 55.000 € e inferior o igual a 65.000 €: el 90%.

- Si la cuota tributaria es superior a 65.000 € e inferior o igual a 95.000 €: el 80%.

- Si la cuota tributaria es superior a 95.000 € e inferior o igual a 125.000 €: el 70%.

- Si la cuota tributaria es superior a 125.000 € e inferior o igual a 155.000 €: el 60%.

- Si la cuota tributaria es superior a 155.000 € e inferior o igual a 185.000 €: el 50%.

- Si la cuota tributaria es superior a 185.000 € e inferior o igual a 215.000 €: el 40%.

- Si la cuota tributaria es superior a 215.000 € e inferior o igual a 245.000 €: el 30%.

- Si la cuota tributaria es superior a 245.000 € e inferior o igual a 275.000 €: el 20%.

- Si la cuota tributaria es superior a 275.000 € e inferior o igual a 305.000 €: el 10%.

En las adquisiciones inter vivos, se sustituye la vigente bonificación con carácter general del 99,9% de la cuota tributaria del impuesto de sucesiones y donaciones adquisiciones por descendientes y adoptados, cónyuges, ascendientes y adoptantes por bonificaciones progresivas en las cuotas tributarias en función del importe de la donación, salvo para el caso de las adquisiciones por descendientes y adoptados menores de veintiún años, para las que se mantiene la bonificación del 99,9%.

Los porcentajes de bonificación para adquisiciones por descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes son los siguientes:

Hasta 55.000 € se bonificará en un 99,9%.

El exceso de cuota superior a 55.000 € se bonificará de la forma siguiente:

- Si la cuota tributaria es superior a 55.000 € e inferior o igual a 65.000 €: el 90%.

- Si la cuota tributaria es superior a 65.000 € e inferior o igual a 95.000 €: el 80%.

- Si la cuota tributaria es superior a 95.000 € e inferior o igual a 125.000 €: el 70%.

- Si la cuota tributaria es superior a 125.000 € e inferior o igual a 155.000 €: el 60%.

- Si la cuota tributaria es superior a 155.000 € e inferior o igual a 185.000 €: el 50%.

- Si la cuota tributaria es superior a 185.000 € e inferior o igual a 215.000 €: el 40%.

- Si la cuota tributaria es superior a 215.000 € e inferior o igual a 245.000 €: el 30%.

- Si la cuota tributaria es superior a 245.000 € e inferior o igual a 275.000 €: el 20%.

- Si la cuota tributaria es superior a 275.000 € e inferior o igual a 305.000 €: el 10%.

3.  Castilla-La Mancha

Castilla-La Mancha

La Ley 9/2019, de 13 de diciembre, de Mecenazgo Cultural de Castilla-La Mancha (DOCM 26-12-2019) y la Ley 11/2019, de 20 de diciembre, de Medidas Administrativas y Tributarias de Castilla-La Mancha (DOCM 27-12-2019) han modificado la Ley 8/2013, de 21 de noviembre, de Medidas Tributarias.

3.1. La Ley 9/2019, de mecenazgo introduce modificaciones en el ISD

La ley entra en vigor a los 20 días de su publicación en el Diario Oficial de Castilla-La Mancha; es decir, el 14 de enero de 2020, aunque los incentivos fiscales referidos al ISD son aplicables a partir del día primero del segundo mes natural siguiente al de publicación de la ley; es decir, a partir del 1-2-2020.

Se introducen las siguientes modificaciones en el ISD:

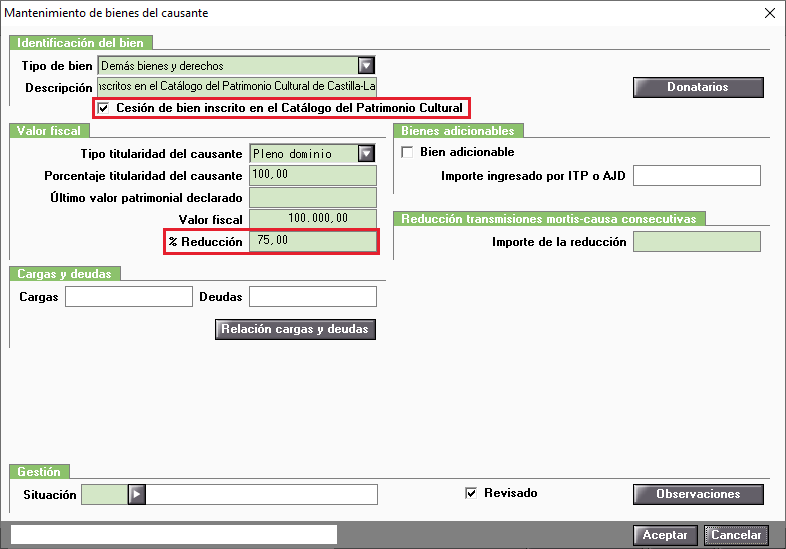

Se incorpora una reducción de la base imponible por la cesión de bienes inscritos en el Catálogo del Patrimonio Cultural de Castilla-La Mancha, siempre que sean cedidos para el uso de carácter cultural en determinadas condiciones.

La reducción será, en función del período de cesión, del siguiente porcentaje del valor de los bienes cedidos: del 100%, para cesiones permanentes; del 95% para cesiones de más de 20 años; del 75% para cesiones de más de 10 años y del 50% para cesiones de más de 5 años.

Para la aplicación de la reducción de la base imponible por la cesión de bienes inscritos en el Catálogo del Patrimonio Cultural de Castilla-La Mancha, en primer lugar se debe dar de alta un bien tipo "Demás bienes y derechos", informar el porcentaje de reducción correspondiente en el campo "% Reducción", y marcar el indicador "Cesión de bien inscrito en el Catálogo del Patrimonio Cultural".

3.2. La Ley 11/2019, de medidas administrativas y tributarias, introduce modificaciones en el ISD

Los cambios fiscales entran en vigor el 28 de diciembre de 2019.

Se introducen las siguientes modificaciones en el ISD:

Se efectúa una corrección en la reducción en adquisiciones adquisiciones inter vivos o mortis causa de una empresa individual, un negocio profesional o participaciones en entidades.

4.  Galicia

Galicia

La Ley 7/2019, de 23 de diciembre, de medidas fiscales y administrativas (DOG 27-12-2019), modifica el texto refundido de las disposiciones legales de la Comunidad Autónoma de Galicia en materia de tributos cedidos por el Estado, aprobado por el Decreto legislativo 1/2011, de 28 de julio.

Se introducen las siguientes modificaciones en el ISD:

Se incrementa la reducción por parentesco del grupo II, adquisiciones por descendientes y adoptados de 21 años o más, cónyuges, ascendientes y adoptantes, pasando a ser de 1.000.000 de €.

Además, se introducen modificaciones en las reducciones por la adquisición mortis causa o inter vivos de bienes y derechos afectos a una actividad económica y de participaciones en entidades, con la finalidad de favorecer a las empresas familiares que permanecen dentro del ámbito familiar generación tras generación. Así, entre los requisitos para la reducción del 99% del valor de adquisición se modifica el relativo a la participación del sujeto pasivo en el capital de la entidad, computándose los parientes colaterales de hasta el sexto grado (antes era hasta el cuarto grado).

5.  La Rioja

La Rioja

Ley 2/2020, de 30 de enero, de Medidas Fiscales y Administrativas para el año 2020 (DOR 31-01-2020).

Los cambios fiscales entran en vigor el 01 de febrero de 2020.

Se introducen las siguientes modificaciones en el ISD:

Los cambios se producen tanto en la deducción para adquisiciones mortis causa como inter vivos para sujetos de los grupos I y II en que se fija un nuevo límite para la deducción prevista del 99%, que ahora se condiciona a que la base liquidable sea inferior o igual a 400.000 euros, en vez de a los 500.000 euros anteriormente previstos. Además, se prevé que la deducción sea del 50% para la parte de base liquidable que supere los 400.000 euros.

6.  Valencia

Valencia

La Ley 9/2019, de 23 de diciembre, de la Generalitat, de medidas fiscales, de gestión administrativa y financiera y de organización de la Generalitat modifica la Ley 13/1997, de 23 de diciembre, de la Generalitat, por la que se regula el tramo autonómico del impuesto de la renta de las personas físicas y restantes tributos cedidos (DOGV 30-12-2019).

Se introducen las siguientes modificaciones en el ISD:

Reducciones en transmisiones mortis causa

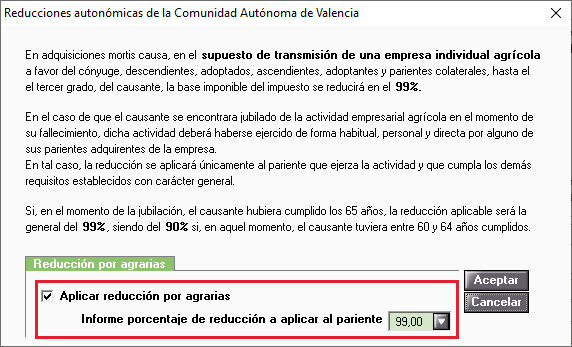

La reducción en el supuesto de transmisión de una empresa individual agrícola a favor del cónyuge, descendientes, adoptados, ascendientes, adoptantes y parientes colaterales, hasta el tercer grado, del causante, el porcentaje se incrementa del 95 al 99% y se elimina el requisito de que el importe neto de la cifra de negocios de la empresa posibilite la aplicación de los incentivos fiscales para entidades de reducida dimensión. También se permite la aplicación de la reducción respecto del valor neto de los bienes del causante afectos al desarrollo de la actividad empresarial agrícola del cónyuge sobreviviente, por la parte en que resulte adjudicatario de aquellos. En tal caso, los requisitos se habrán de cumplir por el cónyuge adjudicatario. En el caso de que el causante se encontrase jubilado de la actividad empresarial agrícola en el momento de su fallecimiento, dicha actividad deberá haberse ejercido de forma habitual, personal y directa por alguno de sus parientes adquirentes de la empresa. En tal caso, la reducción se aplicará únicamente al pariente que ejerza la actividad y que cumpla los demás requisitos establecidos con carácter general, y por la parte en que resulte adjudicatario en la herencia. Si, en el momento de la jubilación, el causante hubiera cumplido los 65 años, la reducción aplicable será la general del 99%, siendo del 90% si, en aquel momento tuviera entre 60 y 64 años cumplidos.

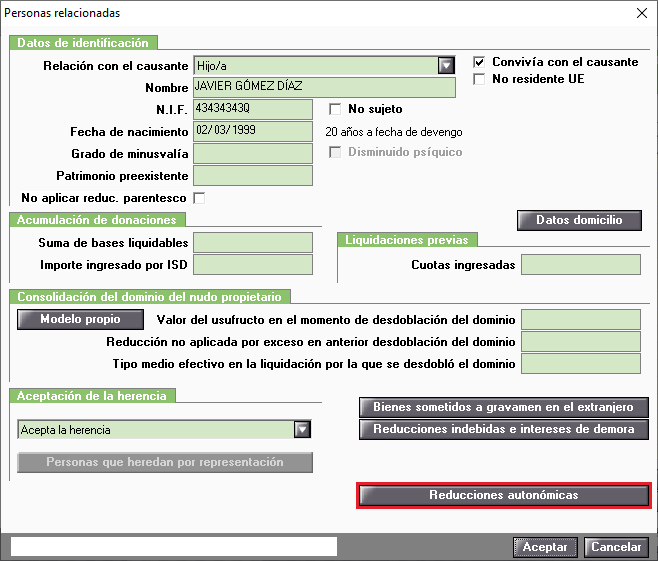

Para la aplicación de la reducción en los supuestos de transmisión de una empresa individual agrícola a favor del cónyuge, descendientes, adoptados, ascendientes, adoptantes y parientes colaterales, hasta el tercer grado, del causante, pulsa el botón "Reducciones autonómicas" en Personas Relacionadas.

A continuación en la ventana Reducciones autonómicas de la Comunidad Autónoma de Valencia marca el indicador "Aplicar reducción por agrarias" y selecciona el porcentaje de reducción en el el campo "Informe porcentaje de reducción a aplicar al pariente".

En las reducciones en los casos de transmisiones de una empresa individual o de un negocio profesional a favor del cónyuge, descendientes, adoptados del causante, ascendientes, adoptantes, o de parientes colaterales hasta el tercer grado, el porcentaje se incrementa del 95 al 99% y se elimina el requisito de que el importe neto de la cifra de negocios de la empresa posibilite la aplicación de los incentivos fiscales para entidades de reducida dimensión.

En las reducciones en los casos de transmisiones de participaciones en entidades a favor del cónyuge, descendientes, adoptados, ascendientes, adoptantes, o de parientes colaterales hasta el tercer grado del causante, el porcentaje se incrementa del 95 al 99% y se elimina el requisito de que el importe neto de la cifra de negocios de la empresa posibilite la aplicación de los incentivos fiscales para entidades de reducida dimensión.

Reducciones en transmisiones inter vivos

Reducción el supuesto de transmisión de una empresa individual agrícola a favor de los hijos o adoptados o, cuando no existan hijos o adoptados, de los padres o adoptantes del donante, el porcentaje se incrementa del 95 al 99% y se elimina el requisito de que el importe neto de la cifra de negocios de la actividad posibilite la aplicación de los incentivos fiscales para entidades de reducida dimensión.

En los casos de reducciones en transmisiones de una empresa individual o de un negocio profesional a favor del cónyuge, descendientes o adoptados, o, cuando no existan descendientes o adoptados, a favor del cónyuge, de los padres o adoptantes, el porcentaje se incrementa del 95 al 99% y se elimina el requisito de que el importe neto de la cifra de negocios de la actividad posibilite la aplicación de los incentivos fiscales para entidades de reducida dimensión.

En los casos de reducciones en transmisiones de participaciones en entidades a favor del cónyuge, descendientes o adoptados, o, cuando no existan descendientes o adoptados, a favor del cónyuge, de los padres o adoptantes, el porcentaje se incrementa del 95 al 99%.

Aviso importante:

Los textos y los resúmenes de las normas/disposiciones adjuntas están destinados a un uso meramente informativo y documental, y Wolters Kluwer España, S.A. no se hace responsable de su contenido. Los únicos textos que tienen validez jurídica son los publicados en los Boletines y Diarios Oficiales.