Versión 9.51 a3ASESOR | eco. Novedades

Aplica a: a3ASESOR | eco

Relación de novedades incorporadas en la versión 9.51 de a3ASESOR | eco:

>> Cambios legales

- Modelo 390

- Modelo 184

- Modelo 190

- Módulos empresariales. Se actualizan los módulos empresariales del 4T de 2022 y para 2023

- SII - Nuevo tipo de factura AJ - Ajuste al margen de beneficio

>> Cambios legales

Modelo 390

Se adapta el modelo 390 a las modificaciones dispuestas en la Orden HPF/1124/2022, de 18 de noviembre, por la que se aprueba el

modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido.

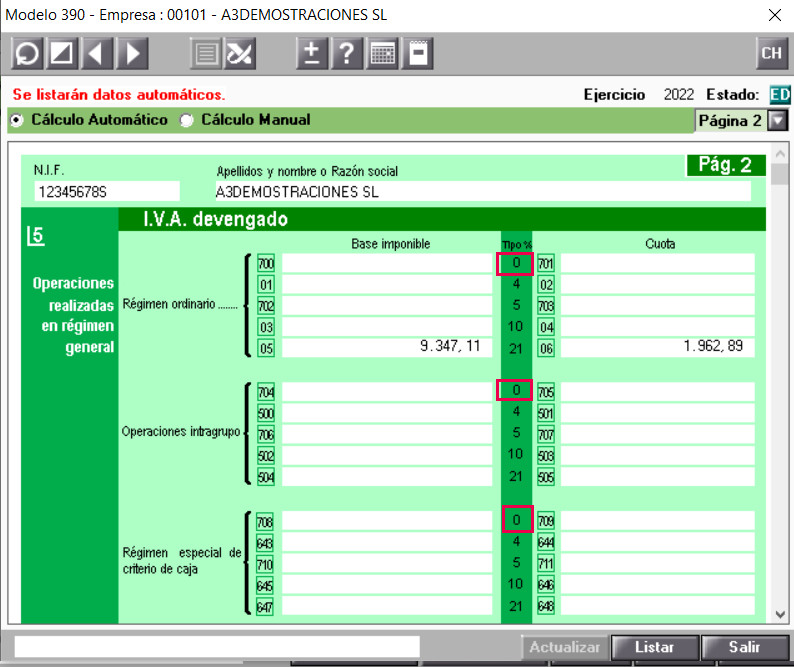

Nuevas casillas al 0%

Se incorporan casillas con el 0% de IVA para operaciones de tipo de mecenazgo. Estas casillas son manuales.

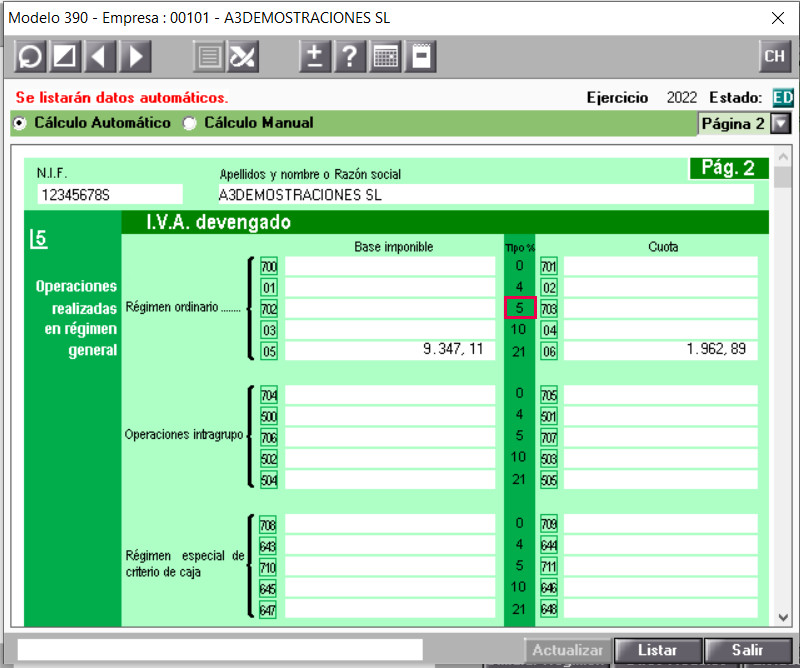

Nuevas casillas 5%

Se incorpora en el IVA devengado y en el IVA deducible las casillas para el tipo del 5 % para los contratos de energía eléctrica.

- Si al validar el modelo 390 te aparece el siguiente mensaje " Contenido incorrecto en 5 Operaciones en régimen general", pulsa aquí para saber como solucionarlo.

Campo actividad

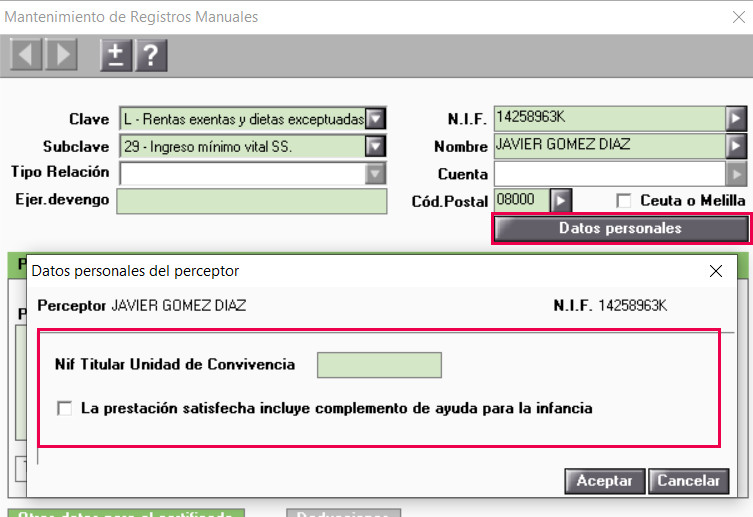

Se incluye en la página 1 en el punto B “Código de actividad” el nuevo código de Actividades.Modelo 190

Se adapta el modelo 190 a las modificaciones dispuestas en la Orden EHA/3127/2009, por la que se aprueba el modelo 190.

- Se modifica el literal de la clave K, subclave 03.

- Titular unidad de convivencia (complemento de ayuda para la infancia): En el caso de rentas con la la clave L-29 si el perceptor no es el titular de la unidad de convivencia, desde "Datos personales" podrás informar el nif del titular de la unidad de convivencia.

Modelo 184

Se adapta el modelo 184 a las modificaciones dispuestas en la Orden HFP/1192/2022, de 1 de diciembre, por la que se aprueba el

modelo 184 de Declaración informativa anual a presentar por las entidades en régimen de atribución de rentas.

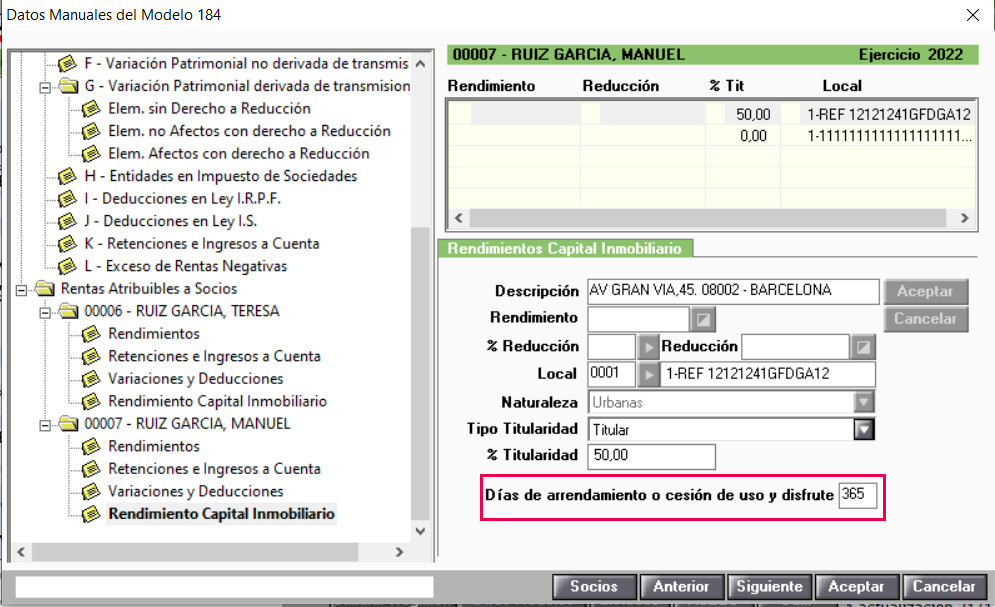

Nuevo campo "número de días de arrendamiento o cesión de uso y disfrute del inmueble"

Se crea el campo "Número de días de arrendamiento o cesión de uso y disfrute del inmueble" en los socios de la atribución de renta dentro del rendimiento de capital inmobiliario.- En ese nuevo campo se informará los días informados en la actividad en el apartado "C- Rendimientos de capital inmobiliario".

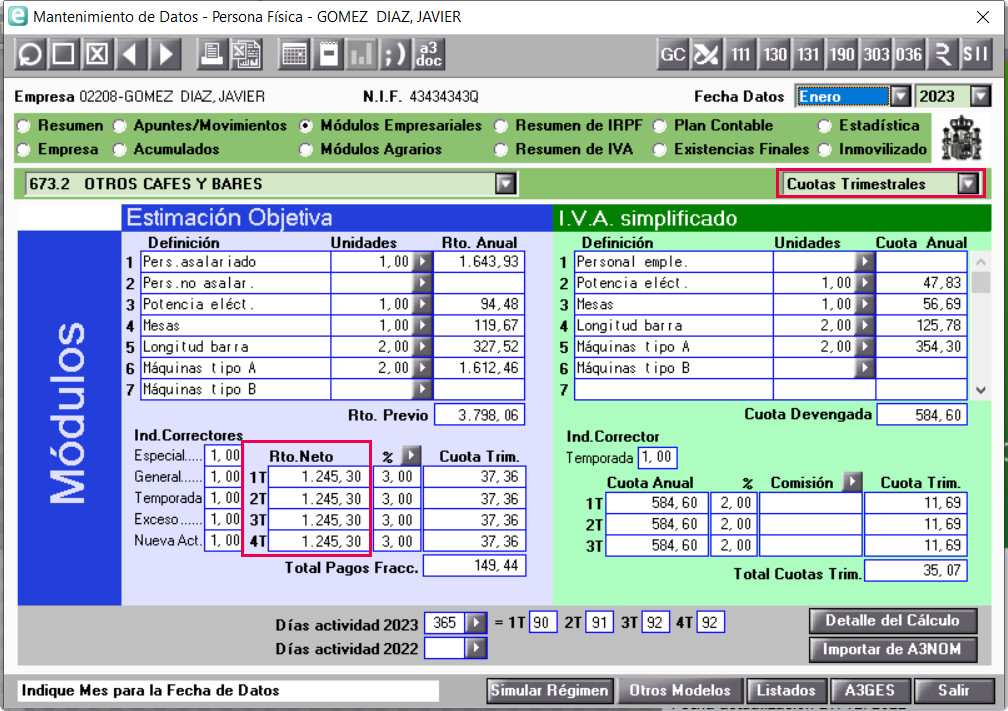

Módulos empresariales

Se adapta la aplicación a la Orden HPF/1172/2022, de 29 de noviembre, por la que se actualizan los módulos del cuarto trimestre del 2022 y del ejercicio 2023.

Las adaptaciones realizadas son las siguientes:

- Se actualizan los módulos empresariales del cuarto trimestre de 2022 y para 2023.

- Se incrementa la reducción general sobre el rendimiento neto del 5 al 15% para el 4 trimestre del 2022 y al 10% para 2023.

Ejercicio 2022 - Reducción general del 5 al 15% del cuarto trimestre

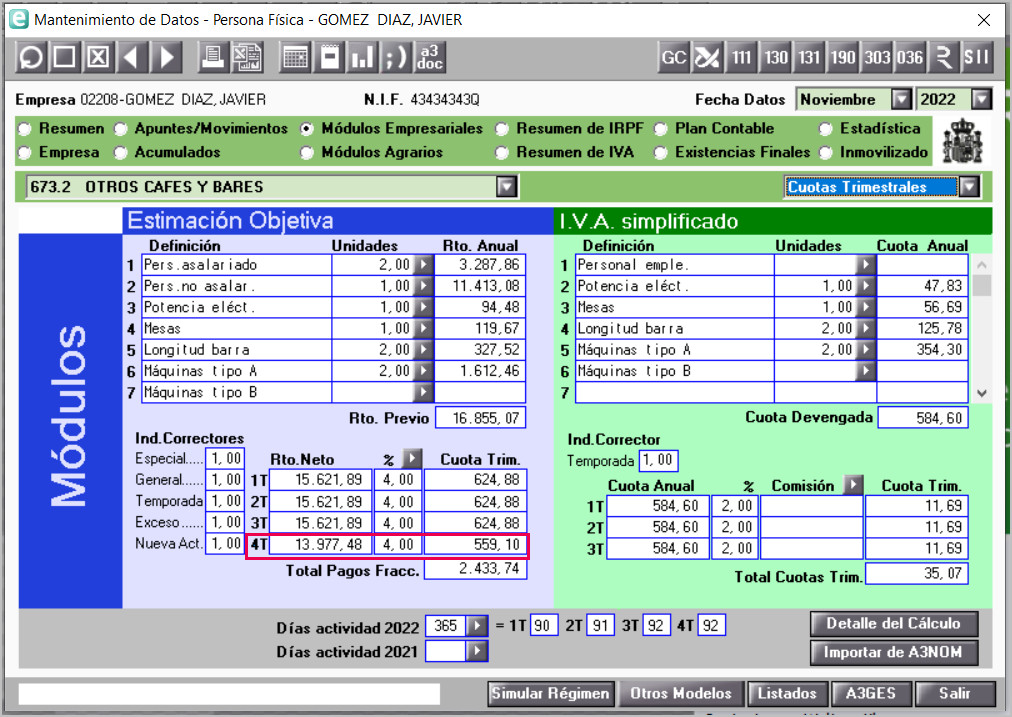

En el apartado de "Estimación Objetiva" de los "Módulos Empresariales" se visualizará el rendimiento neto reducido correspondiente al cuarto trimestre del 2022 en el apartado “Cuotas trimestrales” de módulos empresariales, y en la casilla “Rendimiento neto actividad a efectos del pago fraccionado” correspondiente al cuarto trimestre del modelo 131.

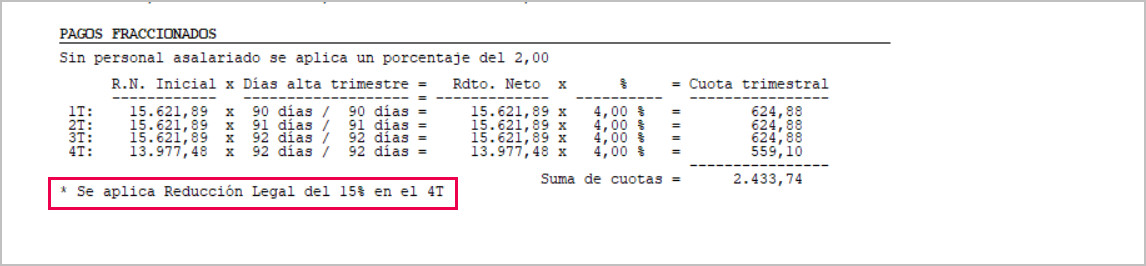

Además en "Detalle del Cálculo" en el apartado de “Pagos Fraccionados” se muestra el rendimiento neto reducido correspondiente al cuarto trimestre y se indica que se está aplicando la reducción del 15 %.

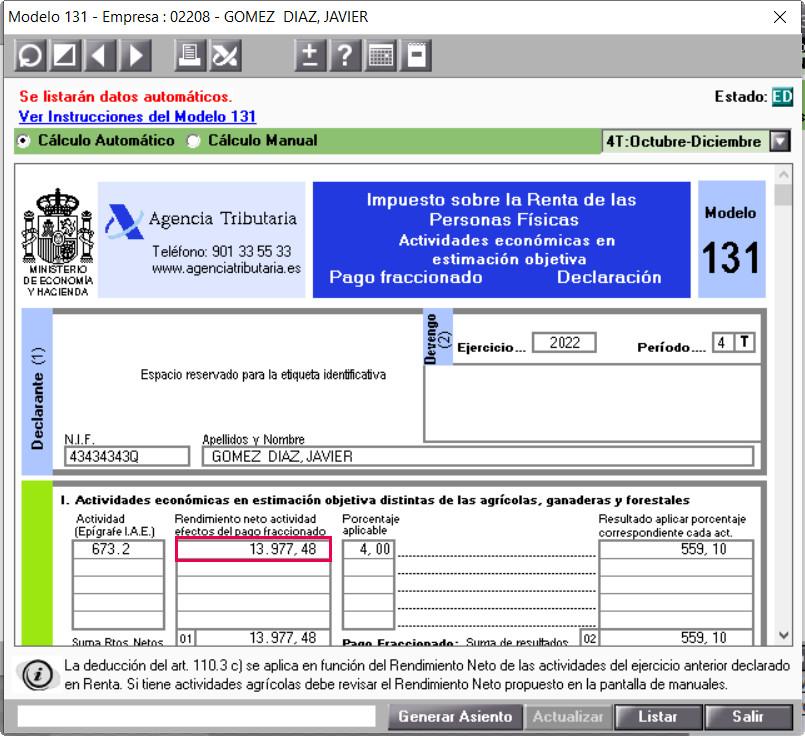

En el modelo 131 aparece el rendimiento neto reducido.

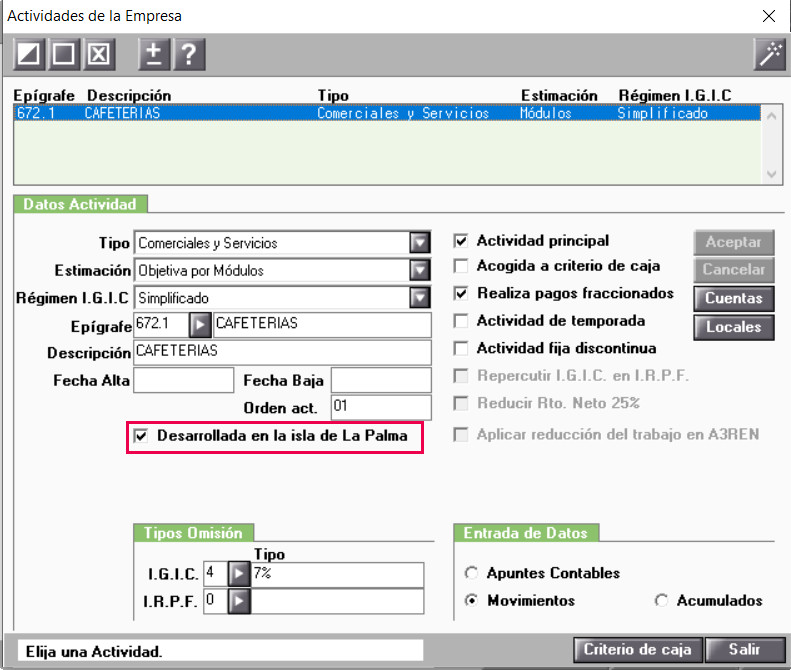

Actividades desarrolladas en la isla de la Palma

Para aquellas actividades en régimen de estimación objetiva que se desarrollen en la Isla de La Palma se aplicará una reducción del 20 % para cuantificar el rendimiento neto a efectos del pago fraccionado correspondientes al cuarto trimestre de 2022.

Esta reducción se aplicará en las actividades con tributación en Canarias, que tengan marcado el indicador de “Actividad desarrollada en la Isla de la Palma” en el apartado de "Actividades" de la Empresa.

Puedes comprobar esta reducción de la misma forma que el apartado anterior, desde las "cuotas trimestrales" en el cuarto trimestre y el propio modelo 131.

Ejercicio 2023 - Reducción general del 5 al 10%

Para las actividades que determinen el rendimiento neto de su actividad con el método de estimación objetiva se aumenta la reducción general sobre el rendimiento neto de módulos para cuantificar el rendimiento neto a efectos del pago fraccionado, del 5 al 10 por ciento, para el período impositivo 2023.

Cuando abras el ejercicio 2023 se mostrará el 10% de reducción general en el rendimiento neto reducido correspondiente al 2023 en el apartado “Cuotas trimestrales” de módulos empresariales, y en la casilla “Rendimiento neto actividad a efectos del pago fraccionado” correspondiente al modelo 131.

Actividades desarrolladas en la isla de la Palma

Para las actividades en régimen de estimación objetiva que se desarrollen en la Isla de La Palma se aplicará una reducción del 20 % ,después de aplicar la reducción general del 10 %, para cuantificar el rendimiento neto del pago fraccionado correspondientes al ejercicio 2023.

Esta reducción se aplicará en las actividades con tributación en Canarias, que tengan marcado el indicador de “Actividad desarrollada en la Isla de la Palma” en el apartado de "Actividades" de la Empresa.

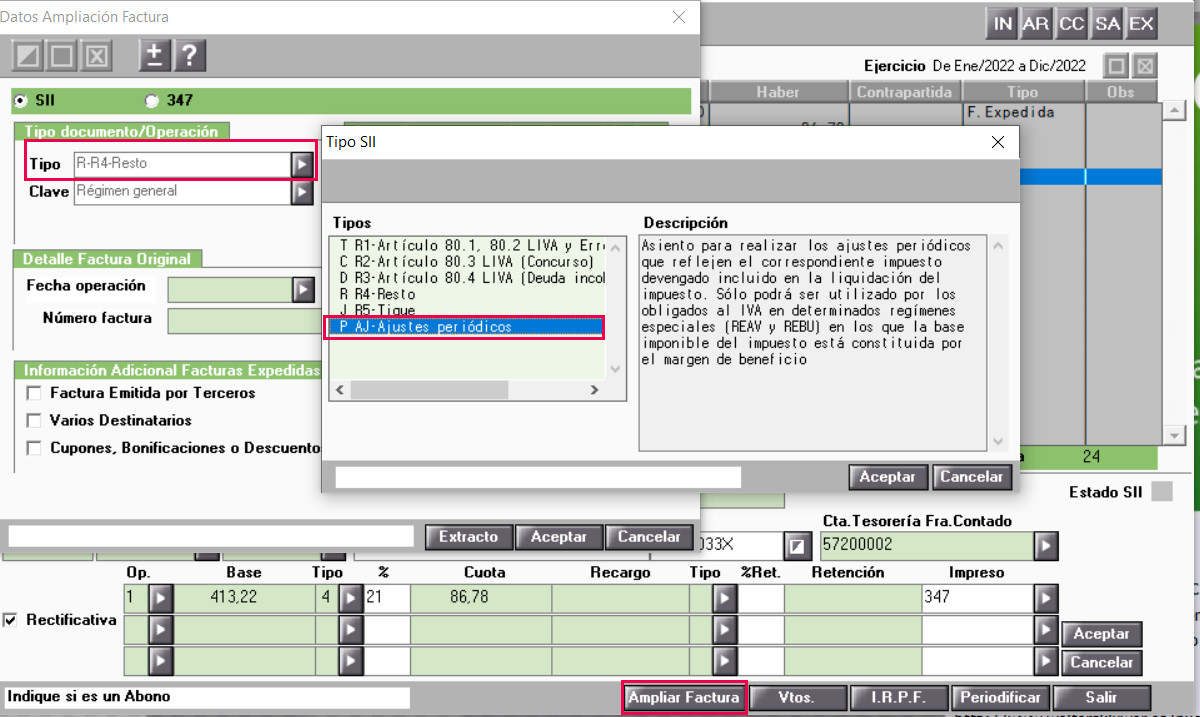

SII - Nuevo tipo de factura AJ - Ajustes periódicos

Se incorpora el siguiente tipo de rectificativas de facturas expedidas para poder enviarlas al SII:

- "AJ – Ajustes periódicos": Asiento para realizar los ajustes periódicos que reflejen el correspondiente impuesto devengado incluido en la liquidación del impuesto. Este tipo sólo podrá ser utilizado por los obligados al IVA en determinados regímenes especiales (Agencias de Viajes -REAV- y Bienes Usados -REBU-) en los que la base imponible del impuesto estará constituida por el margen de beneficio.

Para las rectificativas de facturas expedidas se añade el Tipo “AJ”, desde la “Entrada de Apuntes/Movimientos”, desde la opción "Ampliar factura".

Artículos relacionados que te pueden interesar:

Artículos relacionados que te pueden interesar:

- Para conocer el Historial de cambios legales y novedades de a3ASESOR | eco, pulsa aquí.