Versión 9.41.1 a3ASESOR | eco. Novedades

Aplica a: a3ASESOR | eco

Relación de novedades incorporadas en la versión 9.41.1 de a3ASESOR | eco:

- Modelo 190 Diputación Foral de Bizkaia: Adaptaciones realizadas

- Modelo 390 Diputación Foral de Bizkaia: Adaptaciones realizadas

- Modelos 390 y 392 Diputación Foral de Gipuzkoa: Adaptaciones realizadas

- Modelo 390 Diputación Foral de Araba: Adaptaciones realizadas

- Modelo 421: Reducciones del importe de las cuotas devengadas por operaciones corrientes correspondientes al año 2021 en la isla de La Palma

>> Cambios legales

Modelo 190 Diputación Foral de Bizkaia: Adaptaciones realizadas

Se adapta el modelo 190 de la Diputación Foral de Bizkaia:

Cambios en la clave L

- Clave L08: se modifica la descripción de la clave "Prestaciones exentas art 12.9 NFIRPF distintas de subclave 27".

- Clave L24: nueva subclave "Rentas trabajo no en especie reguladas en art.17.2 IRPF".

- Clave L27: Se modifica la descripción de la clave "Prestaciones por nacimiento, cuidado del menor y corresponsabilidad".

- Clave L28: La actual clave L28 pasa a convertirse en Clave L30: "Otras rentas exentas".

Se crea una nueva clave L28 con concepto nuevo: "Renta mínima de inserción de las Comunidades Autónomas". - Clave L29: nueva subclave: "“Ingreso mínimo vital regulado en Real Decreto-ley 20/2020".

La actual Clave L43 se convierte en Clave L29. - Clave L43: desaparece.

Cambios en la clave B

- Clave B01: Se permite las percepciones en especie derivadas de la incapacidad laboral.

![]() A tener en cuenta:

A tener en cuenta:

Las clave L29 y L27 sólo se pueden consignar cuando el declarante sea un Organismo Estatal Local o Asociación.

Modelos 390 Diputación Foral de Bizkaia: Adaptaciones realizadas

Se adapta el modelo 390 de la Diputación Foral de Bizkaia:

- Se crea en la cabecera de la página 1 del modelo el indicador (Casilla 7) "Sujeto pasivo acogido a la modalidad del régimen especial regulada en el art. 163 Sexies, Cinco de la NFIVA". Es un indicador manual.

- Se modifica el literal de la casilla 63 de la página 1 del modelo por "IVA deducible en adquisiciones intracomunitarias de bienes y servicios".

- Se modifica el apartado Volumen de operaciones de la página 2:

- Las operaciones del tipo 8 se recogen en la casilla 206 "Operaciones sujetas con inversión del sujeto pasivo".

- Se crean las siguientes casillas:

- Casilla 207: Operaciones no sujetas por reglas de localización acogidas a los regímenes especiales de ventanilla única.

- Casilla 208: Operaciones sujetas y acogidas a los regímenes especiales de ventanilla única.

- Casilla 215: Operaciones intragrupo valoradas conforme a lo dispuesto en los arts. 78 y 79 NFIVA.

Modelos 390 y 392 Diputación Foral de Gipuzkoa: Adaptaciones realizadas

Se adaptan los modelos 390 y 392 de la Diputación Foral de Gipuzkoa a la Orden Foral 652/2021, de 1 de diciembre, de modificación de los modelos 390, 392, 393, y el anexo común a los modelos 390, 392 y 393 de declaración resumen anual del impuesto sobre el valor añadido, y sus formas de presentación.

A su vez, con el fin de clarificar la información relativa al volumen de operaciones en la declaración-liquidación correspondiente al último período de liquidación, se generan nuevas casillas relativas a las operaciones en régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección y a las operaciones en el régimen especial de agencias de viajes. También en relación con el volumen de operaciones, se incluye de manera expresa, el importe de las entregas no habituales de oro de inversión, y las operaciones intragrupo valoradas conforme a lo dispuesto en los artículos 78 y 79 de la normativa del impuesto sobre el valor añadido.

Por lo tanto, los cambios se centran en las Operaciones de Venta de la página 3:

Se crean las siguientes casillas :

- Casilla 108: Op. en régimen general excepto regímenes especiales.

Se harán constar, sin incluir el IVA y el recargo de equivalencia en su caso, la suma de las operaciones sujetas y no exentas en el régimen general del IVA. No se incluirán las operaciones acogidas a los regímenes especiales de bienes usados, objetos de arte, antigüedades y objetos de colección, al régimen especial de las agencias de viajes y al régimen especial del criterio de caja.

Se recogerá en la casilla sólo los valores informados para aquellas actividades en Régimen de IVA que se tenga indicado "Ordinario". - Casilla 109-: Op. en régimen especial de bienes usados.

Sí el sujeto pasivo realiza, alguna actividad acogida al régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección, harán constar en esta casilla el importe de las entregas de bienes acogidas a dicho régimen especial, IVA excluido. Cuando este importe sea distinto de cero, se hará constar una X en la casilla 100 y deber- cumplimentar el ANEXO.

Se recogerán los valores entrados para las actividades que en la Factura tengan indicado “R.B.Usados”, que en la venta del bien tenga indicado que es Bien usado, y que en el apartado Datos Enajenación de los Datos Ampliación Factura no tenga marcado el indicador "Aplicar Régimen General". - Casilla 110: Op. en régimen especial de agencias de viaje.

Sí el sujeto pasivo realiza, alguna actividad acogida al régimen especial de agencias de viajes, hará constar en esta casilla el importe de las operaciones sujetas y no exentas acogidas a dicho régimen especial, IVA excluido. Cuando este importe sea distinto de cero, hará constar una X en la casilla 100 y deber- cumplimentar el ANEXO.

Esta casilla es manual. - Casilla 111: Op. no sujetas por reglas de localización.

Se hará constar el importe total de las siguientes operaciones excepto las incluidas en la casilla 112: Las entregas no sujetas de bienes destinados a otros Estados miembros de la UE en virtud de lo dispuesto en el artículo 68, apartado cuatro de la normativa del IVA. Las operaciones no sujetas en virtud de lo establecido en los artículos 69 y 70 de la normativa del IVA, salvo las prestaciones de servicios intracomunitarias definidas como tales en el artículo 79 del Reglamento del IVA. - Casilla 88: Operaciones sujetas con inversión del sujeto pasivo.

Se hará constar las operaciones a las que sea de aplicación las reglas contenidas en el artículo 84, apartado Uno, número 2º, letra b) y siguientes de la normativa del IVA.

El importe de la operación 8 tenga la marca que tenga en Ampliar factura, se acumula en la casilla 88 (Operaciones sujetas con inversión del sujeto pasivo) al igual que en el modelo 300 / 330. La separación de las operaciones sujetas con inversión del sujeto pasivo de las Op. no sujetas por reglas de localización es manual por parte del usuario.

Se emitirá el siguiente mensaje al entrar al modelo si se detectan que existen este tipo de operaciones: "Revise la casilla 88. puede incluir el importe de operaciones no sujetas por reglas de localización. Si tiene operqciones de este tipo, deberá modificar el importe de esta casilla para no incluirlas y registrarlas manualmente en la casilla 111". - Casilla 112: Op. no sujetas por reglas de localización acogidas a la OSS.

Se harán constar las operaciones no sujetas por reglas de localización acogidas a la ´ventanilla ?única (One Stop Shop, OSS). - Casilla 113: Op. sujetas acogidas a la OSS.

Se harán constar las operaciones sujetas y acogidas a la ´ventanilla ?única (One Stop Shop, OSS).

Esta casilla es manual.

Se eliminan las siguientes casillas:

- Casilla 82: Op. en régimen general.

- Casilla 89: Op. no sujetas.

- Casilla 90: Op. objeto de instalación o montaje en otros estados miembros.

Modelo 390 Diputación Foral de Araba: Adaptaciones realizadas

Se crean las siguientes casillas en los "TIPO DE OPERACIONES" de la página 3 del modelo:

- Casilla 214: Operaciones no sujetas por reglas de localización (excepto las incluidas en la casilla 216).

- Casilla 215: Operaciones sujetas con inversión del sujeto pasivo. Esta casilla es manual.

- Casilla 216: Operaciones no sujetas por reglas de localización acogidas a la OSS. Esta casilla es manual.

- Casilla 217: Operaciones sujetas y acogidas a la OSS. Esta casilla es manual.

- Casilla 218: Operaciones intragrupo valoradas conforme a lo dispuesto en los arts 78 y 79 NIVA. Esta casilla es manual.

- Casilla 219: Operaciones en régimen simplificado. Esta casilla es manual.

- Casilla 220: Operaciones en régimen especial de bienes usado, objetos de arte, antigüedades y objetos de colección.

- Casilla 221: Operaciones en régimen especial de agencia de viajes. Esta casilla es manual.

Se eliminan las siguientes casillas:

- Casilla 210: Entregas de bienes obj. de Instal. o montaje en otros Estados miembros.

- Casilla 211: Op. no sujetas o con inversión del sujeto pasivo que originan el derecho a deducción.

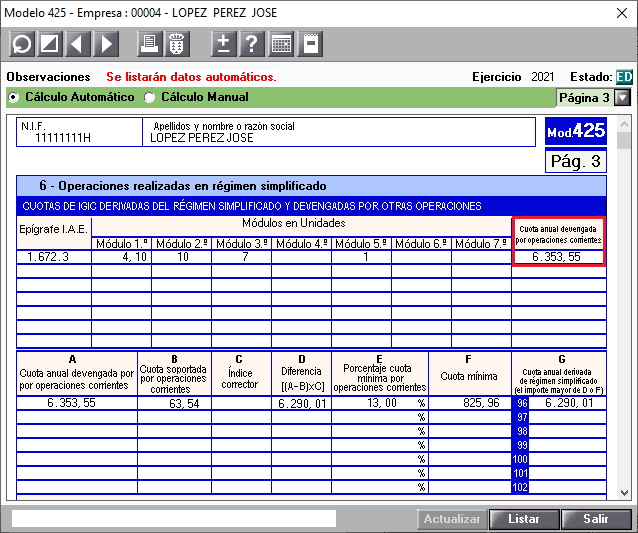

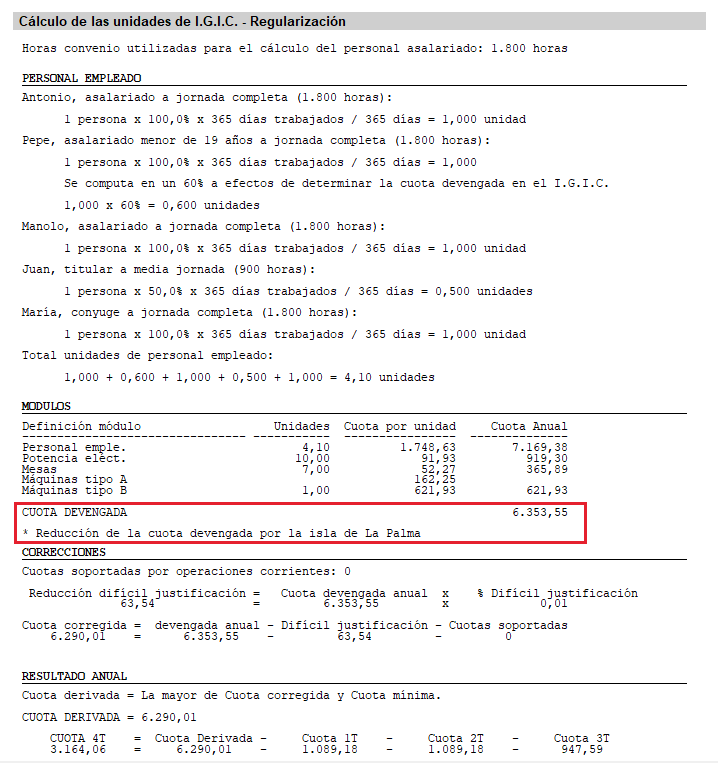

Modelo 421: Reducciones del importe de las cuotas devengadas por operaciones corrientes correspondientes al año 2021 en la isla de La Palma.

Se adapta el modelo 421 a la disposición adicional primera de la ORDEN de 1 de diciembre de 2021, por la que se prorroga para el año 2022 la aplicación de la Orden de 23 de diciembre de 2019, que fija los índices, módulos y demás parámetros del régimen simplificado del Impuesto General Indirecto Canario para el año 2020, se establecen reducciones y ajustes para la determinación del importe en el año 2021 de las cuotas devengadas por operaciones corrientes, se modifican las cuotas fijas de la Tasa Fiscal sobre los juegos de suerte, envite o azar correspondiente a máquinas o aparatos automáticos, devengada el día 1 de octubre de 2021, y se efectúan otras modificaciones de naturaleza tributaria.

Disposición adicional primera. - Reducciones del importe de las cuotas devengadas por operaciones corrientes correspondientes al año 2021 en la isla de La Palma.

Los sujetos pasivos del Impuesto General Indirecto Canario acogidos al régimen simplificado, con domicilio fiscal o establecimiento permanente principal en la isla de La Palma, que desarrollen actividades empresariales o profesionales en esa isla incluidas en el Anexo II de la Orden de 23 de diciembre de 2019, por la que se fijan los índices, módulos y demás parámetros del régimen simplificado del Impuesto General Indirecto Canario para el año 2020, a efectos del cálculo de la cuota anual del citado régimen especial para el año 2021, podrán reducir en un 10 por ciento el importe de las cuotas devengadas por operaciones corrientes correspondientes a tales actividades en dicho año.

No obstante, dicha reducción será del 30 por ciento para los sujetos pasivos con domicilio fiscal o establecimiento permanente principal en los términos municipales de Los Llanos de Aridane, El Paso, Tazacorte y Fuencaliente.

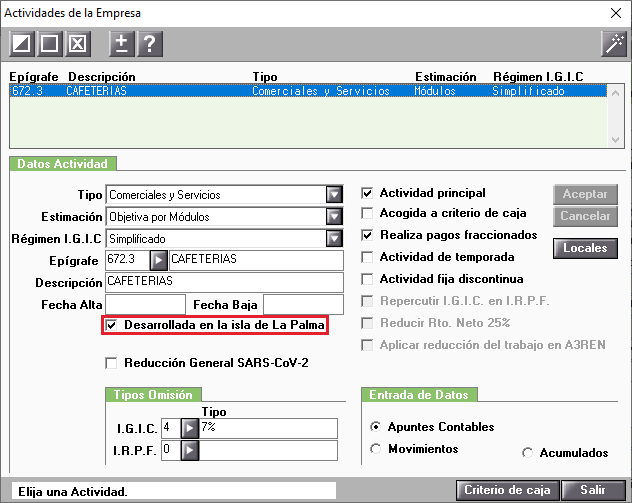

Para aquellas actividades en régimen simplificado de módulos que tengan marcado el indicador Actividad “Desarrollada en la Isla de la Palma”, se aplicará una reducción en el calculo de la cuota devengada por operaciones corrientes en el 4 trimestre de la liquidación del modelo 421 de IGIC.

La cuantía de esa reducción será de un 10 por ciento como norma general, excepto para los declarantes que tengan su domicilio fiscal en los municipios de Los Llanos de Aridane, El Paso, Tazacorte y Fuencaliente, que será de un 30 por ciento.

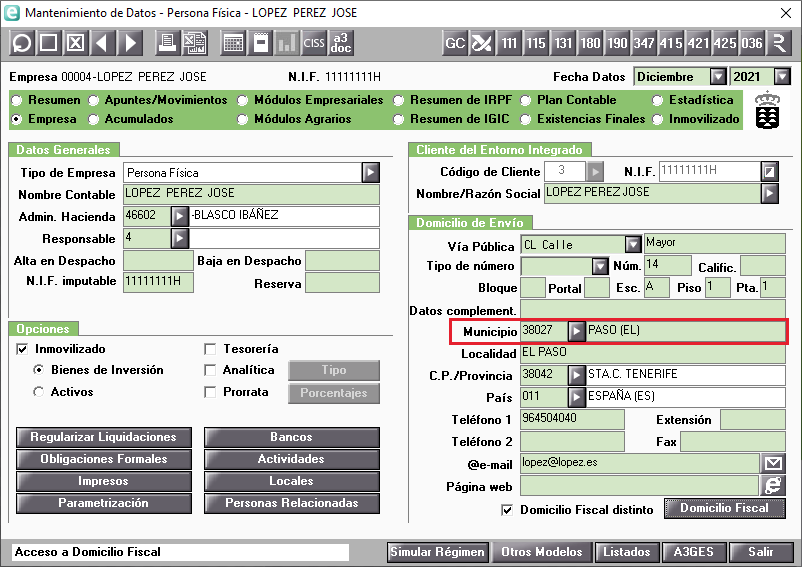

Para la aplicación de uno u otro porcentaje de reducción, la Aplicación comprobará que la empresa tenga informado uno de esos municipios en el domicilio de envío de la empresa o en su caso en el domicilio fiscal de la misma, en caso de domicilio fiscal distinto.

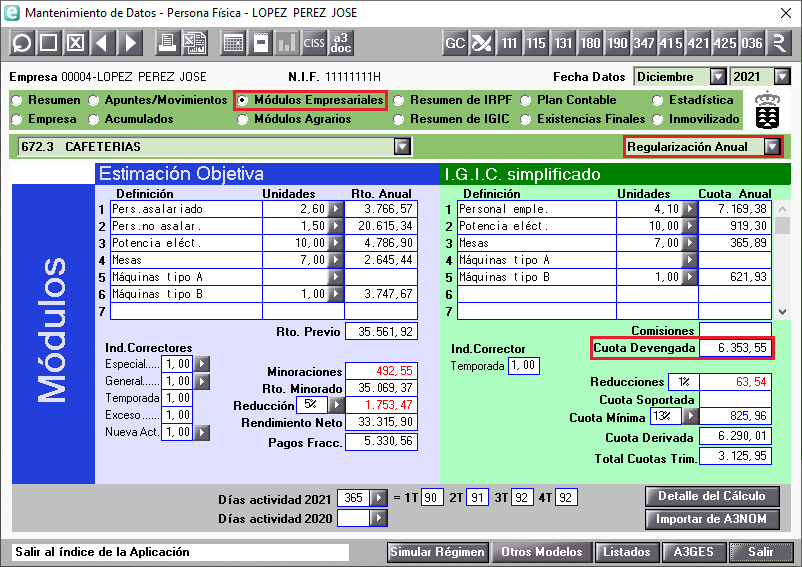

El porcentaje de la reducción se aplicará directamente sobre el importe de la cuota devengada, mostrándose la cuota devengada reducida en el apartado Regularización anual de los módulos empresariales de la empresa.

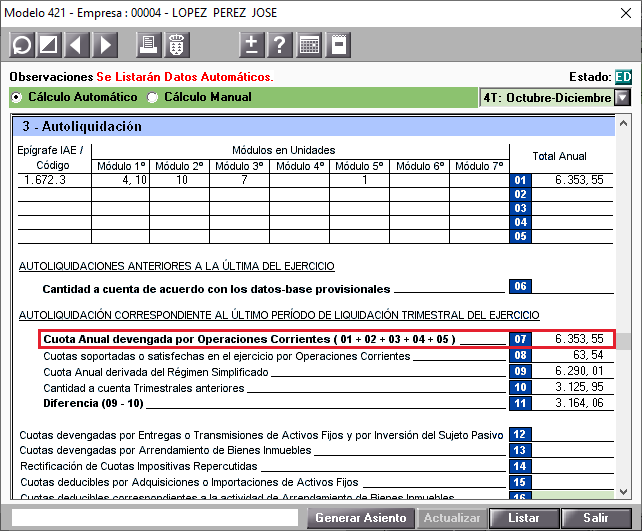

En la casilla “Cuota anual devengada por operaciones corrientes” del 4 trimestre del modelo 421.

También el resultado de la aplicación de esta reducción se vera reflejado en la casilla “Cuota anual devengada por operaciones corrientes” de la página 3 del modelo 425 del ejercicio 2021.

En el apartado Regularización del detalle de cálculo de módulos empresariales se mostrará la cuota devengada reducida y se indicará que se está aplicando la reducción por este concepto.

Artículos relacionados que te pueden interesar:

Artículos relacionados que te pueden interesar:

Para conocer el Historial de cambios legales y novedades de a3ASESOR | eco, pulsa aquí.