Versión 9.24.4 a3ASESOR | eco. Novedades

Aplica a: a3ASESOR | eco

Relación de novedades incorporadas en la versión 9.24.4 de a3ASESOR | eco:

IGIC Modelo 421. Ajuste en el cálculo de la cuota trimestral de IRPF en empresas que tributan en Canarias

Se adapta la aplicación a la Orden de 26 de junio 2020, donde se regula las medidas tributarias de la extinción del estado de alarma.

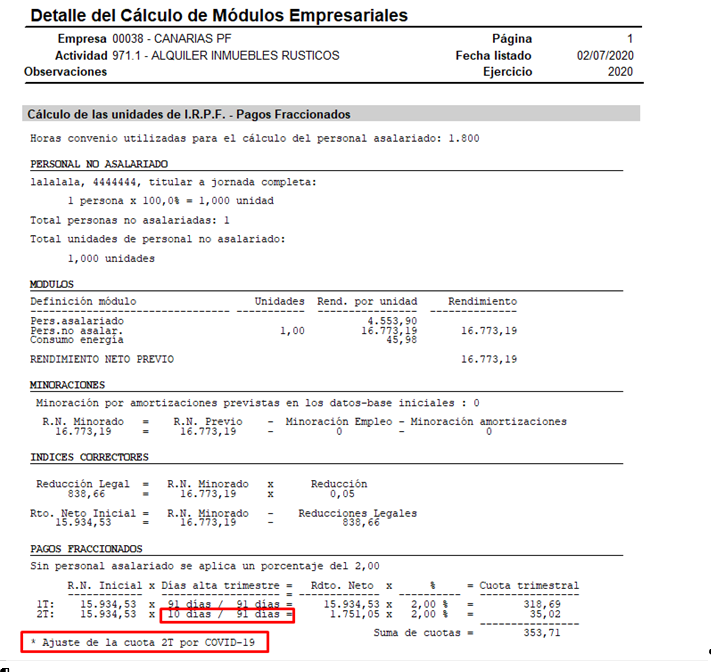

- Aunque la fecha de extinción del estado de alarma no ha sido la misma en todos los territorios, la AEAT ha establecido que, de forma general, y para el cálculo que los días computables en el 2T en las actividades en régimen de estimación objetiva (módulos), se establezca como fecha de finalización del estado de alarma el 21/06/2020. Esto quiere decir que, en términos generales, lo días computables para el cálculo de la cuota de IRPF en este tipo de actividades serán 10 días (del 21 al 30 de junio).

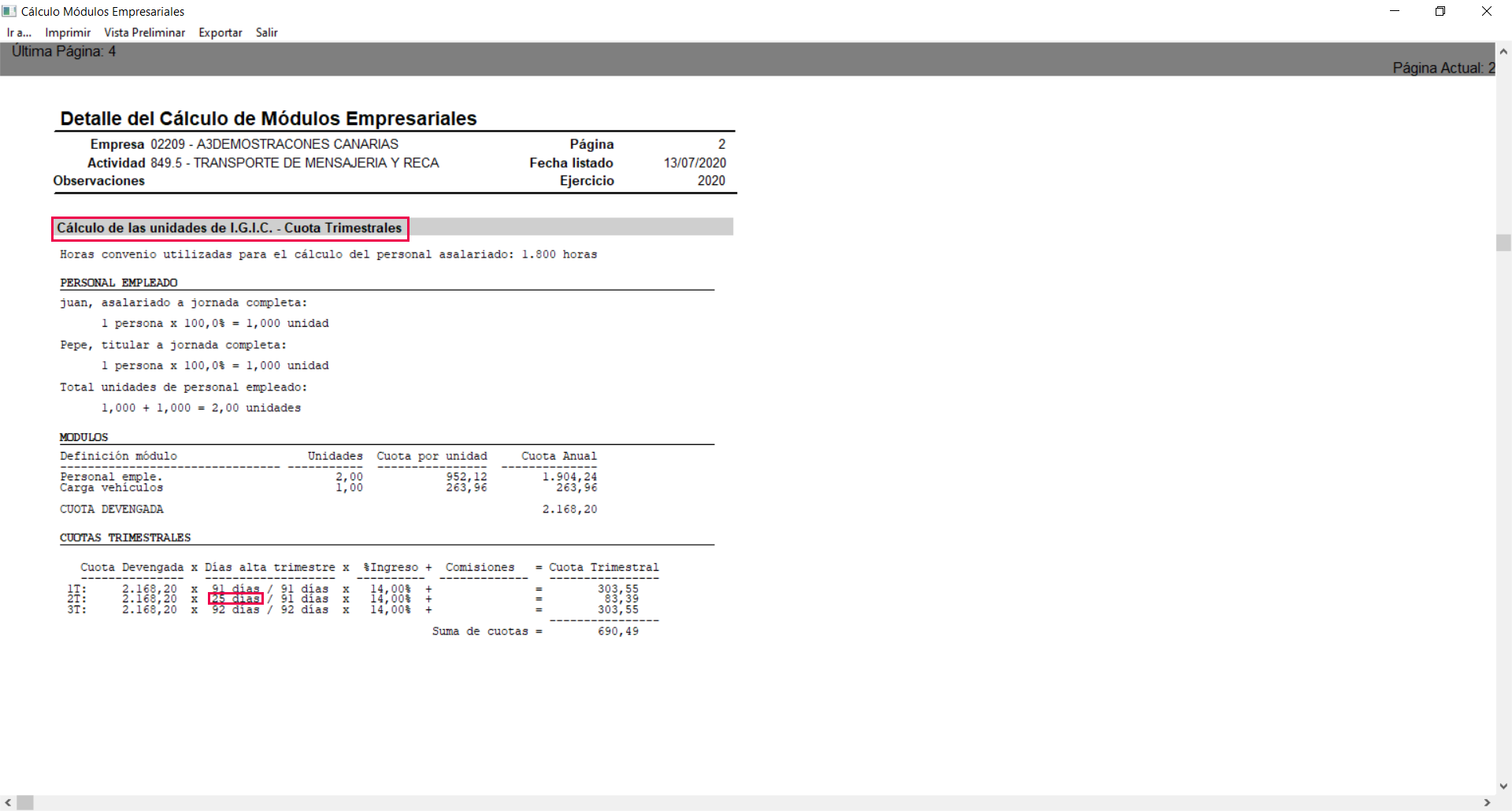

- En cambio, para la tributación del IGIC se considerará el día que efectivamente se dejó de estar en estado de alarma, por lo que las 3 islas (El Hierro, La Gomera y Graciosa) que abandonaron el estado de alarma con anterioridad del 21/06/2020 tributarán más días en IGIC que en IRPF.

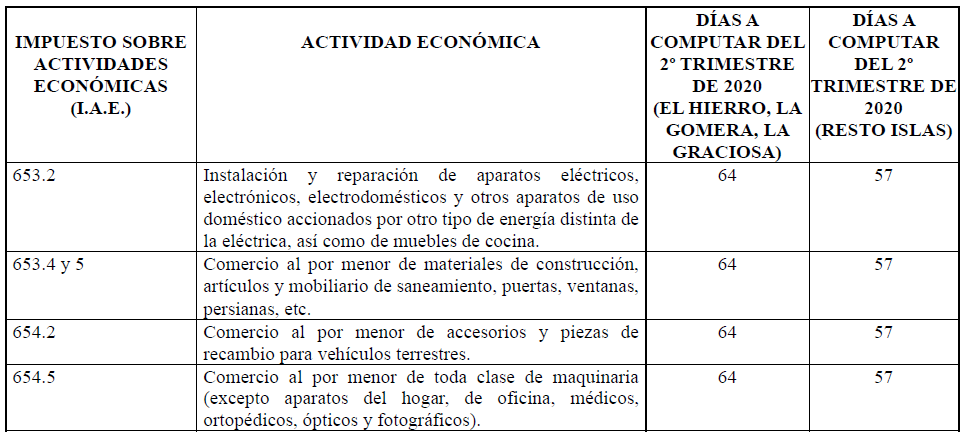

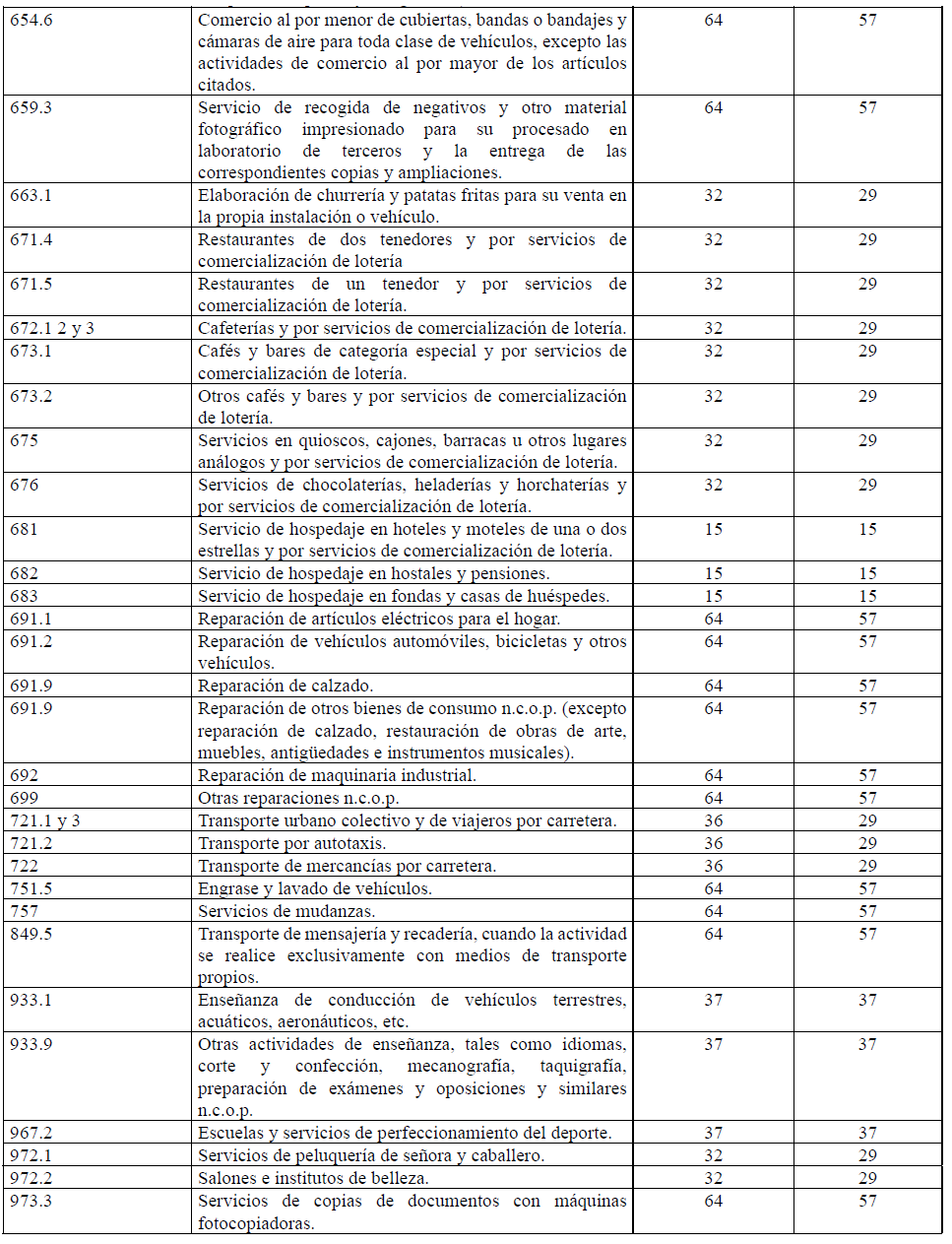

Cálculo de días computables IGIC modelo 421

Los días a computar en el segundo trimestre del año 2020, en cada una de las actividades económicas incluidas en el régimen simplificado del Impuesto General Indirecto Canario, son los siguientes:

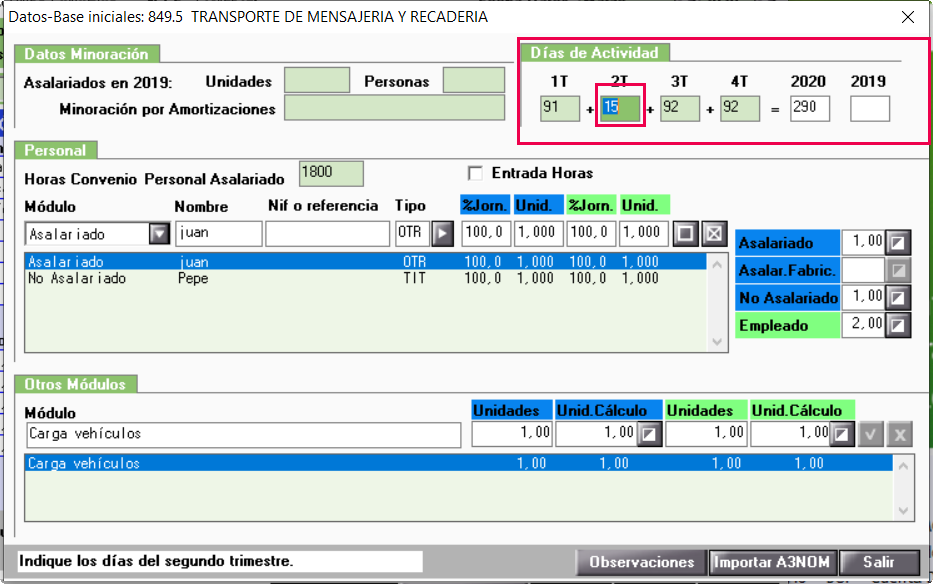

Para informarlo en la aplicación, accede a "Módulos empresariales / Días de actividad" y cumplimenta los días de actividad correspondientes al segundo trimestre, estando en "datos base Iniciales". Estos días son para el modelo 421.

Cálculo de días computables para el IRPF para empresas con tributación Canaria Modelo 131

Para el calculo de la cuota trimestral del IRPF (modelo 131) del segundo trimestre de empresas que tributen en IGIC, no computarán como días de ejercicio de la actividad los días en que haya estado declarado el estado de alarma, para el cálculo del pago fraccionados.

El cálculo del número de días a computar en el segundo trimestre:

- 10 días sin estado de alarma (días del segundo trimestre 91 - días en estado de alarma 81).

- Cuando la actividad haya cesado con anterioridad al 21 de junio de 2020, se presentará la autoliquidación como "sin actividad".

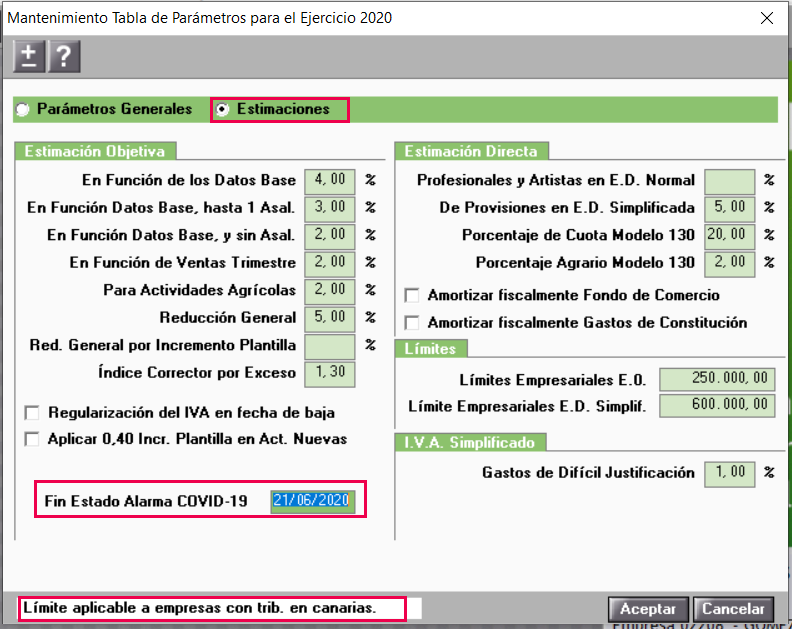

En "Utilidades /Parámetros generales / Estimación objetiva" se incorpora el campo "Fin Estado Alarma COVID-19".

- IMPORTANTE: Revisa el campo "Fin Estado Alarma COVID-19" y comprueba que la fecha informada es la correcta, 21/06/2020.

- Al situarte sobre el campo "Fin Estado Alarma" se mostrará en la barra de mensajes un aviso indicando que esta fecha sólo es aplicable a empresas con tributación en Canarias.

Para que la aplicación realice el ajuste de número de días de forma automática, para el modelo 131 tienes que tener cumplimentados la siguiente información:

- La fecha de "Fin Estado Alarma COVID-19" .

- La actividad de la empresa tiene que estar informada como “Actividad fija discontinua”

A tener en cuenta

En el caso de no estar informado ninguna fecha en "Fin Estado Alarma COVID-19", no se aplicará el ajuste de la cuota trimestral en el segundo trimestre.

Ajuste de la cuota del segundo trimestre

El resultado de la aplicación del ajuste de la cuota trimestral lo puedes comprobar en:

- El resultado de la cuota trimestral del modelo 131 y 421.

- En el listado de detalle de cálculo, donde se muestran los días aplicados.

En el listado "Detalle del cálculo" puedes comprobar los días computables para el modelo 421 de IGIC.

Versiones anteriores de a3ASESOR | eco