Tipos de Operaciones de las Facturas Recibidas

Aplica a: a3ASESOR | eco

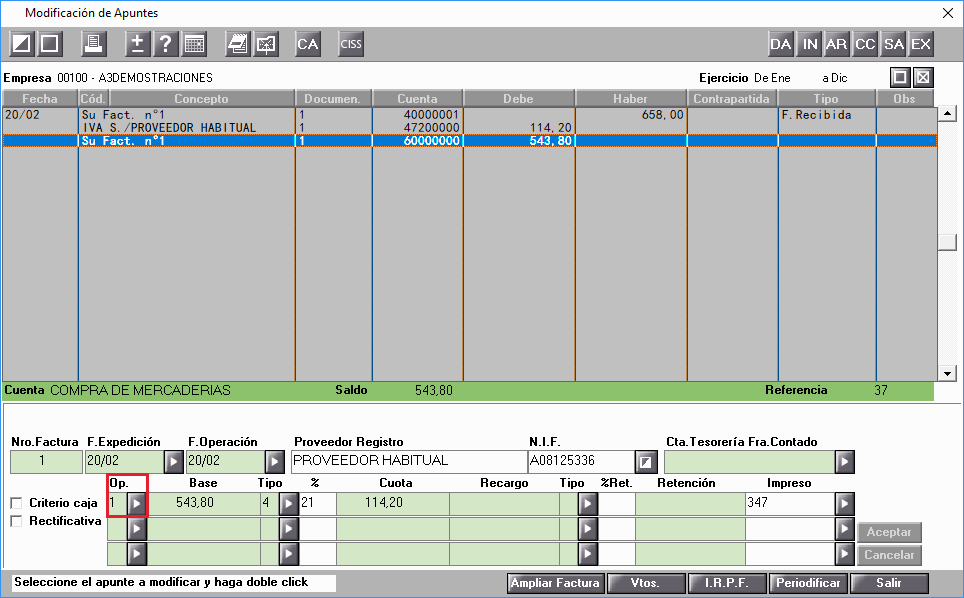

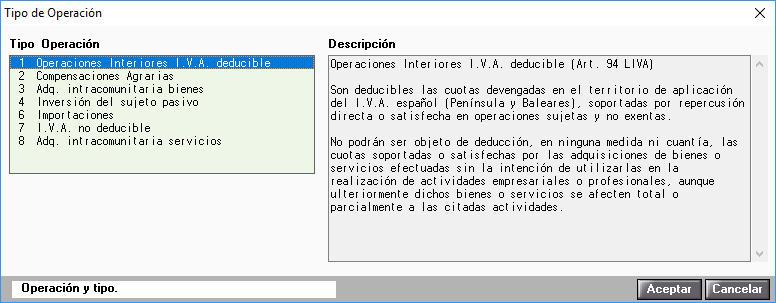

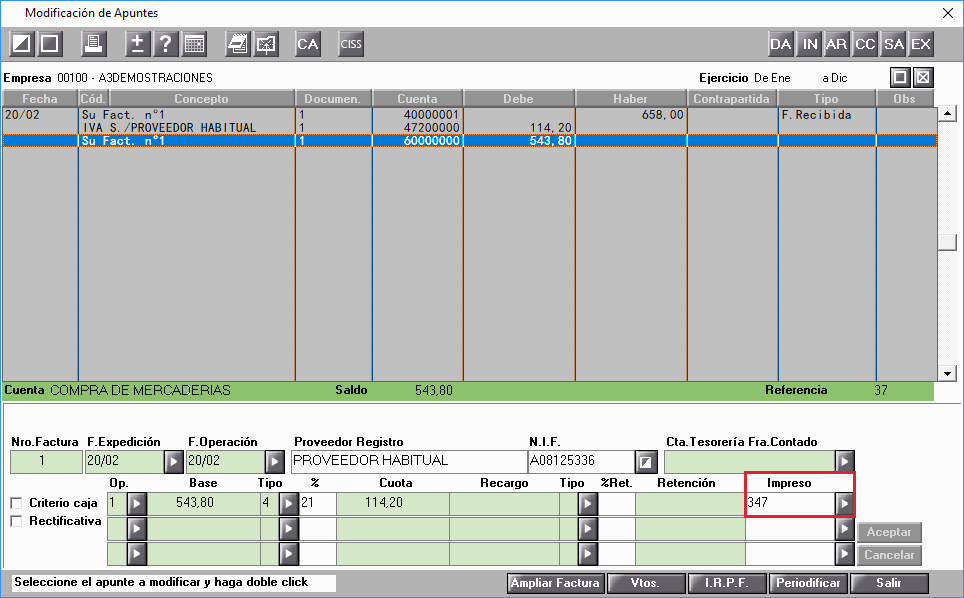

Al informar Facturas Recibidas dispone de los siguientes tipos de Operaciones:

1. Operaciones Interiores I.V.A. deducible

- Estas operaciones son las más habituales.

- Tendrán I.V.A. o no, según se informe al crear la factura.

- Aparecen en el Registro de Facturas Recibidas.

- No afectan al modelo 349.

- Afectarán al modelo 347 si la factura no tiene retenciones y el indicador del modelo está activado (opción por defecto).

2. Compensaciones Agrarias

- Son adquisiciones que se realizan a agricultores o ganaderos acogidos al Régimen General Agrario.

- Tienen un tipo específico de I.V.A. aplicable.

- La operación tendrá I.V.A. o no, según se informe en la factura.

- Aparecen en el Registro de Facturas Recibidas.

- No afectan al modelo 349.

- Afectarán al modelo 347 siempre que la factura no tenga retenciones y el indicador del 347 esté activado (se propone por defecto).

3. Adquisiciones Intracomunitarias de bienes

- Compras realizadas a proveedores de la Unión Europea identificados a efectos de IVA.

- En estas operaciones se liquida el I.V.A. correspondiente a la adquisición, como IVA Soportado y Repercutido al mismo tiempo, en el periodo en que se devenga.

- La operación aparecerá en el Registro de I.V.A..

- Afecta al modelo 349 y acumulará en el proveedor de la factura, si el indicador del modelo está activado.

4. Inversiones del Sujeto Pasivo (autofacturas)

- Prestaciones de servicios realizadas por personas de la Unión Europea en el Estado Español.

- En estas operaciones se liquida el I.V.A. correspondiente a la adquisición, como IVA Soportado y Repercutido al mismo tiempo, en el periodo en que se devenga.

- La operación aparecerá en el Registro de I.V.A..

- Afecta al modelo 347.

- No afecta al modelo 349.

6. Importaciones

- En las importaciones se contabiliza la compra como tipo apunte y en un segundo asiento se contabiliza el paso por la aduana.

- En este segundo asiento, en el apartado de I.V.A. se informarían dos bases, una con el importe de la importación y otro con el servicio de la aduana. De este modo se liquida el I.V.A. correspondiente a la importación.

- Ambas operaciones aparecerán en el Registro de Facturas Recibidas.

- No afectan al modelo 349.

- Únicamente la operación que refleja el paso por aduana afectará al modelo 347 (siempre que no existan retenciones y el indicador del modelo esté activado).

7. I.V.A. no deducible

- Tipo de operación utilizado para contabilizar facturas que no pueden deducir el I.V.A..

- Es posible informar un tipo de IVA, aunque se considerará como no deducible.

- La parte de IVA se contabilizará como mayor gasto de la operación si no existe, en la parametrización del plan Contable de la empresa, una cuenta destinada a contabilizar el IVA no Deducible soportado por la empresa.

- Aparecen en el Registro de Facturas Recibidas.

- No afectan al modelo 349.

- En el modelo 347 acumula en el proveedor de la factura, siempre que no existan retenciones y el indicador del modelo esté activado (se acumula la base y la cuota de IVA).

8. Adquisiciones intracomunitarias de servicios

- Prestaciones de servicios realizadas por personas de la Unión Europea en el Estado Español.

- En estas operaciones se liquida el I.V.A. correspondiente a la adquisición, como IVA Soportado y Repercutido al mismo tiempo, en el periodo en que se devenga.

- La operación aparecerá en el Registro de I.V.A..

- No afecta al modelo 347.

- Afecta al modelo 349.