Cómo informar las operaciones de criterio de caja en el modelo 347

a3ASESOR | eco

Las operaciones a las que se aplica el régimen de criterio de caja deben aparecer de forma separada en el modelo 347, y con el importe acumulado anual.

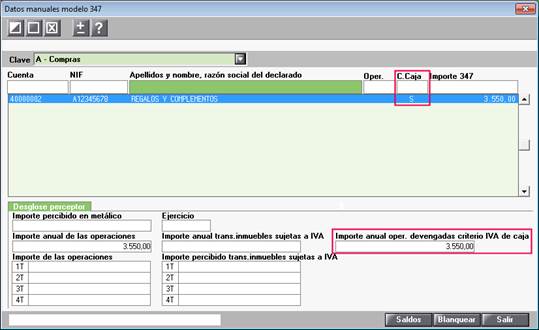

- El campo “Importe anual de las operaciones” se obtiene de los vencimientos con factura en criterio de caja, se acumulará el total de la factura.

- El campo “Importe anual de las operaciones devengadas con criterio IVA de caja” se obtendrá de los vencimientos con factura en criterio de caja, se llevará la suma de importes cobrados o pagados durante el ejercicio 2014.

|

A tener en cuenta El cálculo de los datos correspondientes a criterio de caja siempre se realizará a partir de los vencimientos. Es decir, si una factura está marcada en criterio de caja pero no tiene vencimientos asociado, los importes no se llevarán al citado régimen.

|

El importe de las casillas referentes al criterio de caja se cumplimentará a partir de los vencimientos informador en “Vencimientos / Cartera”.

Informar manualmente

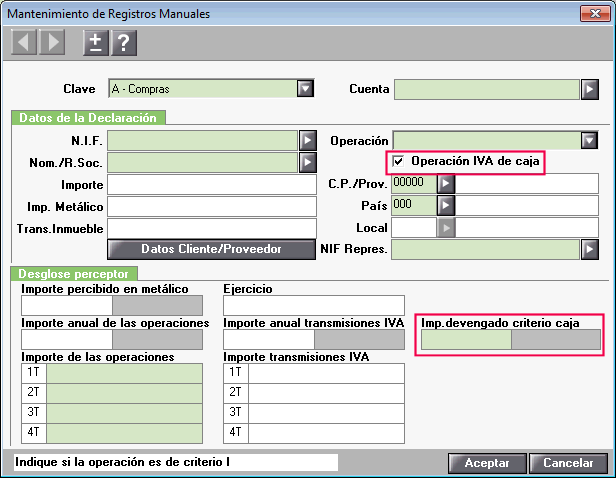

También puede informar manualmente los importes correspondiente al criterio de caja, para ello, en “Mantenimiento de Registros Manuales”, seleccione la clave que desee, cumplimente los datos y marque el indicador “Operación IVA de caja”