Modelo 184. Por qué no aparecen los pagos a cuenta en el apartado Retenciones e ingresos a cuenta

Aplica a: a3ASESOR | eco

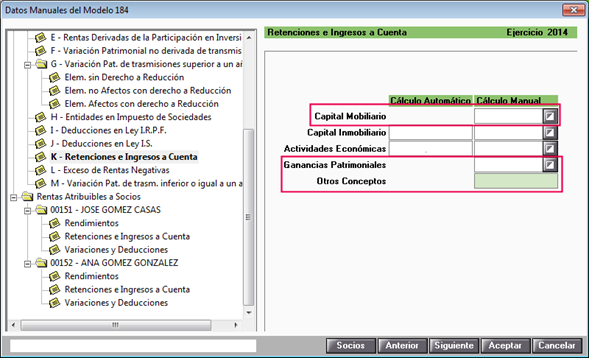

En el apartado “Retenciones e ingresos a cuenta soportados por la entidad” NO deben aparecer los pagos fraccionados de IRPF (Modelo 130) presentados por los socios de la entidad.

En el apartado “K ) Retenciones e ingresos a cuenta soportado por la entidad” las casillas “02- Por arrendamientos de inmuebles urbanos” y “03 – Por arrendamiento de actividades económicas” se cumplimentarán automáticamente con los datos informados desde contabilidad en la atribución de renta.

Los apartado 01- Por rendimiento del capital mobiliario, 04 – Por ganancias patrimoniales y 05- Por otros conceptos se cumplimentan manualmente.

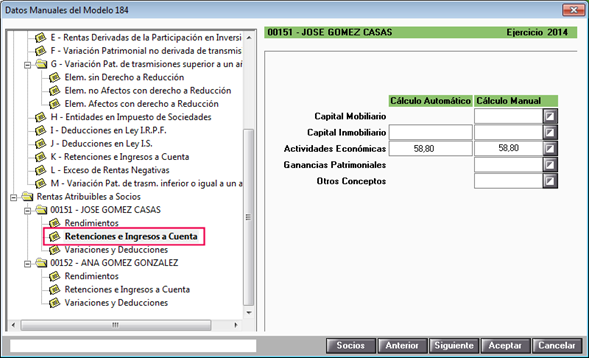

Retenciones en los socios de la atribución

Los importes del desglose de retenciones e ingresos a cuenta de la atribución de rentas, la aplicación calculará el importe correspondiente a cada uno de los socios, en función de su porcentaje de participación.

Para modificar los importes de retención e ingresos a cuenta del socio de la atribución, pulse el botón  situado en la parte superior de la ventana, y acceda al apartado correspondiente a las Retenciones e Ingresos a Cuenta.

situado en la parte superior de la ventana, y acceda al apartado correspondiente a las Retenciones e Ingresos a Cuenta.