Modelo 131. Cómo calcula la aplicación la deducción por inversión en vivienda habitual

Aplica a: a3ASESOR | eco

Para el cálculo de la deducción en Estimación Objetiva se aplican los siguientes límites:

- Tratándose de actividades distintas de las agrícolas, ganaderas o forestales, cuando el conjunto de la suma de rendimientos netos a efectos del pago fraccionado consignada en la casilla 01 y del volumen de ventas o ingresos anuales previsibles correspondiente a las actividades comprendidas en el apartado II de este modelo, sea igual o superior a la cantidad de 22.000 euros.

- En el caso de actividades agrícolas, ganaderas o forestales, cuando el volumen de ingresos anuales previsibles correspondiente a las mismas, sea igual o superior a la cantidad de 22.000 euros.

- Importe de la deducción por inversión en la vivienda habitual: La suma del 0,5 % de la suma de rendimientos netos (casilla 1) de las actividades en estimación objetiva distintas de las agrícolas, ganaderas y forestales, y del 2 % del volumen de ventas e ingresos a cuenta del trimestre (excluidas las subvenciones de capital y las indemnizaciones) (casilla 3)de las actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales, sin posibilidad de determinar ninguno de los datos-base a efectos del pago fraccionado, o el 2 % del volumen de ingresos del trimestre (excluidas las subvenciones de capital y las indemnizaciones) (casilla 5)de las actividades agrícola, ganaderas y forestales en estimación objetiva, con un máximo de 440 euros anuales.

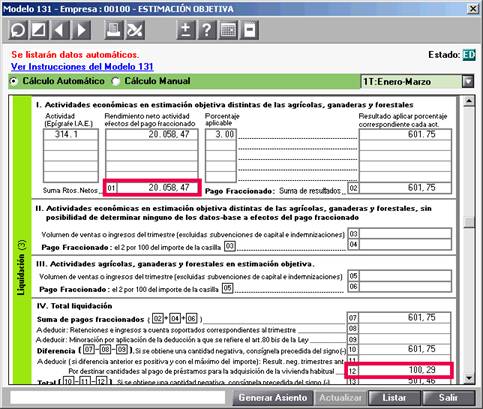

Ejemplo: Rendimiento neto de la actividad 20.058,47 euros, el límite de los 22.000 euros se aplica sobre la casilla 01.

El 0,5% se aplica sobre la casilla 01, con un máximo de 440 euros. La deducción se aplica en la casilla 12, en este caso 20.058,47x 0,5% = 100,29 euros.

Recuerde que el importe de la deducción por inversión en la vivienda habitual (casilla 12) no podrá ser superior a la diferencia positiva entre las casillas 10 y 11 anteriores y que la deducción por este concepto tiene como límite máximo la cantidad de 440 euros anuales, por lo que en la casilla 12 no podrá figurar en ningún caso un importe superior a dicha cantidad, sin que tampoco pueda superar la citada cantidad el conjunto de los importes consignados en las casillas 12 de los cuatro modelos 131 del mismo ejercicio. (Según el Real Decreto 1788/2010, de 30 de diciembre).

IMPORTANTE: La aplicación de la deducción por inversión en vivienda habitual no puede dar un resultado negativo de la declaración, a diferencia de la deducción a la que se refiere el art. 80 de la Ley.