Modelo 130 y 131. Nueva deducción art 110.3 c (la deducción de los 400 euros desaparece para el 2015)

a3ASESOR | eco

Deducción que desaparece

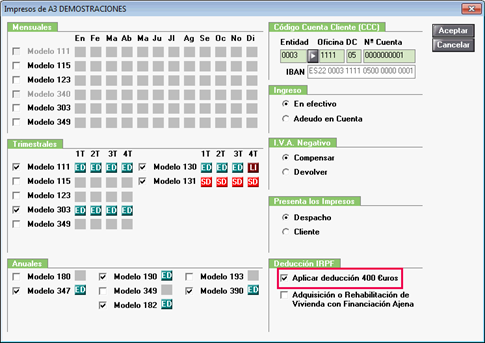

Según la Ley 26/2014, de 27 de Noviembre se suprime para 2015 el beneficio fiscal de 400 euros para aquellos contribuyentes con rendimientos del trabajo o actividades económicas. A partir del ejercicio 2015 desaparece el indicador “Aplicar deducción 400 euros” de la ventana de "Impresos".

Nueva deducción

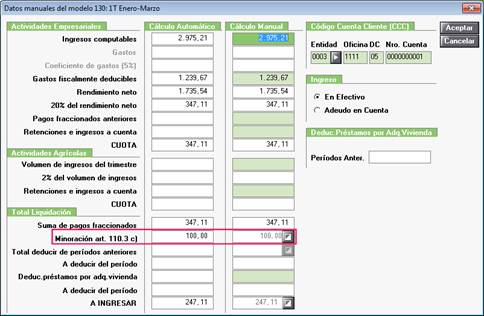

En el Real Decreto se introduce en el artículo 110.3 c) del Reglamento del Impuesto, y con efecto a partir de 2015, una nueva deducción sobre el rendimiento neto para los contribuyentes cuyo rendimiento en el año anterior hubiera sido menor de 12.000 euros.

Esta deducción minorará el pago fraccionado previo y se reflejará en las siguientes casillas:

- Modelo 130. En la casilla 13 – Minoración por la aplicación de la deducción a que se refiere el artículo 110.3 c.

- Modelo 131. En la casilla 9 - Minoración por la aplicación de la deducción a que se refiere el artículo 110.3 c.

Se calculará el rendimiento neto del ejercicio anterior, y a partir de dicho cálculo se aplicará automáticamente la minoración si corresponde.

|

Cuantía de los rendimientos netos del ejercicio anterior |

Importe de la minoración |

|

Igual o inferior a 9.000 euros |

100 |

|

Entre 9.000,01 y 10.000 euros |

75 |

|

Entre 10.000,01 y 11.000 euros |

50 |

|

Entre 11.000,01 y 12.000 euros |

25 |

Si no quiere aplicar dicha deducción deberá modificarla manualmente desde el propio modelo.

Cómo comprobar el rendimiento neto del ejercicio anterior

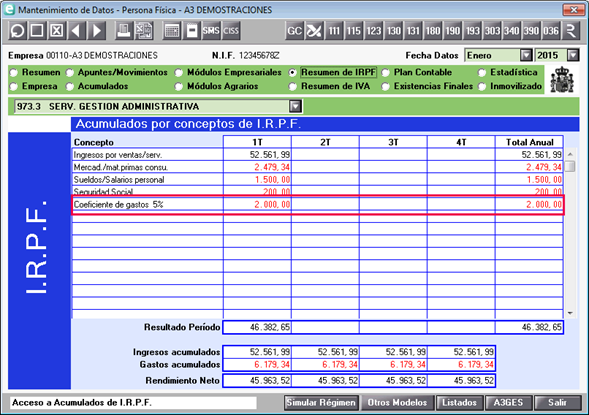

Modelo 130. Actividades en estimación directa

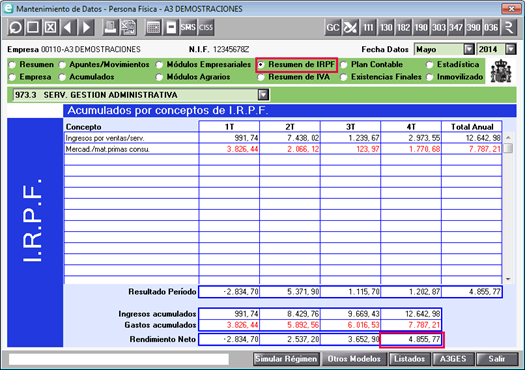

Puede comprobar el rendimiento neto en la ventana de “Resumen de IRPF” de cada actividad del ejercicio 2014. Deberá comprobar el rendimiento neto de cada actividad, ya que para el cálculo de la minoración se tiene en cuenta todas las actividades.

A tener en cuenta

Si cumplimentó el modelo 130 del 2014 de manera manual, debe revisar el rendimiento neto declarado durante ejercicio 2014, porque puede que no coincida con los datos existentes en “Resumen de IRPF” y con lo cual que no le corresponda la deducción.

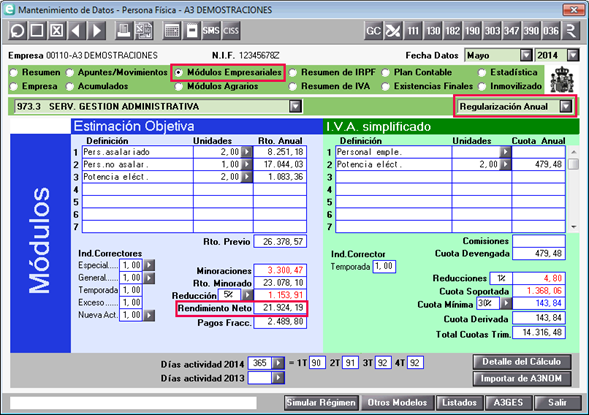

Modelo 131. Actividades en estimación objetiva

Puede comprobar el rendimiento neto del ejercicio 2014 desde “Módulos Empresariales / Regularización Anual” en la casilla “Rendimiento neto”. Deberá comprobar el rendimiento neto de cada actividad, ya que para el cálculo de la minoración se tiene en cuenta todas las actividades.

A tener en cuenta

Si cumplimentó el modelo 131 del 2014 de manera manual, debe revisar el rendimiento neto declarado durante ejercicio 2014, porque puede que no coincida con los datos existentes en “Rendimiento neto / Regularización anual” y con lo cual que no le corresponda la deducción.

Modelo 130. Limitación de los gastos de difícil justificación

Según la Ley 26/2014, en actividades de estimación directa simplificada se limitan el 5% de los gastos de difícil justificación a un máximo de 2.000 euros anuales, cómo norma general. La aplicación calcula automáticamente dicho límite.