Medidas fiscales para las actividades en estimación objetiva (artículos 9, 10 y 11 del Real Decreto 15/2020 – Covid-19)

Aplica a: a3ASESOR | eco

De acuerdo con el Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo, se adoptan las siguientes medidas en el ámbito tributario que afectan a las actividades en estimación objetiva:

- Limitación de los efectos temporales de la renuncia tácita al método de estimación objetiva en el ejercicio 2020. (art.10 el RDley 15/2020).

- IRPF e IVA - Calculo de los pagos fraccionados en el método de estimación objetiva del IRPF y de la cuota trimestral del régimen simplificado del IVA como consecuencia del estado de alarma en el ejercicio 2020. (art.11 del RDley 15/2020).

Con este cambio legal debes decidir entre seguir en el régimen de estimación objetiva o renunciar a él, para ello dispones del "Simulador de régimen" , una herramienta que permite comprobar cual es la opción más beneficiosa para cada cliente. En la ventana de “módulos empresariales” dispones de un botón para acceder al mismo. En este vídeo te mostramos un ejemplo.

Si decides renunciar al método de estimación objetiva, debes realizar pasos diferentes en función de:

a) Si no has realizado la presentación del 131, la renuncia se realiza de forma tácita presentando el modelo 130 del 1T, pulsa aquí para ver el detalle.

b) Si has realizado la presentación del 131, la AEAT ha implementado un sistema nuevo, pulsa aquí para conocerlo..

Si decides no renunciar el método de estimación objetiva, puedes reducir los días de la actividad, tanto para IRPF como para IVA, más información.

Con este cambio legal debo actualizar la aplicación

- Si no has presentado los modelos correspondientes al primer trimestre (131 / 303) no es necesario actualizar la versión.

- Si ya has presentado los modelos correspondientes al primer trimestre (131 / 303), necesitas tener instalada la versión 9.24.2 de a3ASESOR | eco , prevista para el día 4 de mayo, para poder presentar los modelos con las rectificaciones necesarias.

Cómo realizar la renuncia al método de estimación objetiva

La renuncia al método de estimación objetiva se realiza de forma tácita presentando en el 1T el modelo 130 en lugar del modelo 131, ya que el plazo de presentación se encuentra ampliado.

Si no has realizado la presentación del modelo 131 sigue los siguientes pasos:

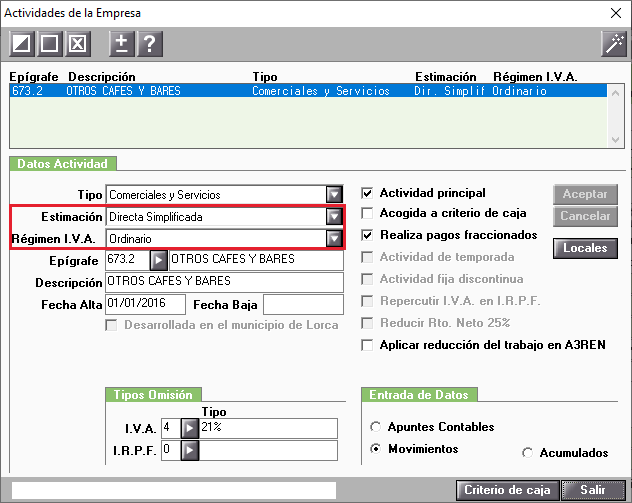

- Accede al apartado Empresas / Mantenimiento de Datos / Empresa / Actividades y cambia la Estimación de la Actividad a "Directa Simplificada", así como el Régimen de I.V.A. a "Ordinario".

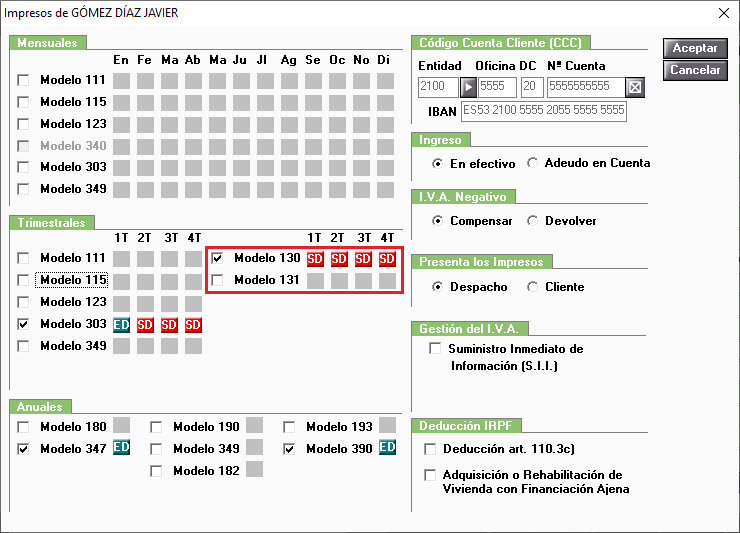

- Accede al apartado Empresas / Mantenimiento de Datos / Empresa / Impresos, desactiva el Modelo 131 y activa el Modelo 130.

- Informa los ingresos y los gastos del período.

- Presenta el modelo 130.

- Presentar el modelo 303 de régimen de IVA Ordinario

Si has realizado la presentación del modelo 131.

Para aquellos contribuyentes de IRPF, IVA e Impuesto sobre Sociedades que hayan presentado sus autoliquidaciones con anterioridad a la entrada en vigor del Real Decreto-ley 15/2020, la Agencia Tributaria ha implementado un sistema para facilitar la aplicación de las medidas previstas en los artículos 9, 10 y 11 de dicho RDley. En este caso debes realizar lo siguiente:

- Presentar el formulario GZ281, disponible en la AEAT.

- Presentar por parte del interesado de una nueva autoliquidación con un contenido ajustado a la medida de que se trate.

Formulario GZ281

Este formulario identifica la primera autoliquidación presentada, lo que acelerará el proceso de rectificación de esa autoliquidación por parte de la Administración, con anulación de sus efectos económicos (anulación de domiciliaciones de pago, de solicitudes de aplazamiento/fraccionamiento o compensación, acuerdo de devolución de cantidades ingresadas, etc.). Ver instrucciones para la confección del formulario GZ281 de solicitud de rectificación de autoliquidación para la aplicación de las medidas aprobadas los artículos 9, 10 y 11 del Real Decreto-ley 15/2020.

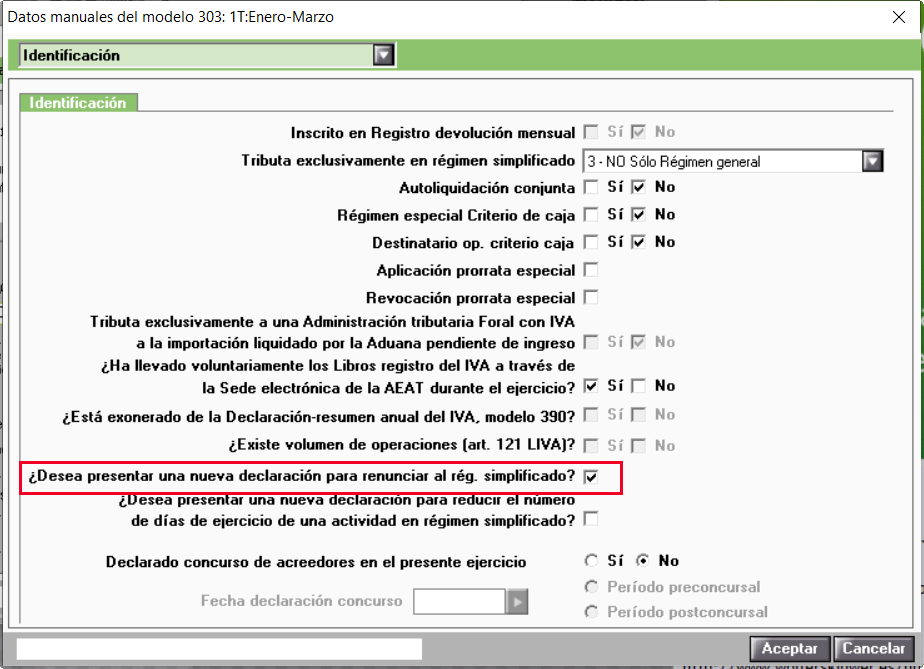

- ¿Desea presentar una nueva declaración para renunciar al rég. simplificado?

Cómo puedo saber aquellas empresas que están en estimación objetiva por módulos

Si dispones del a3BOE Fiscal, recibirás el Resumen del Real Decreto-ley 15/2020 con un Buscador, que te permitirá obtener un listado con aquellas empresas están en estimación objetiva por módulos y el estado de los modelos 131 y 303.

Cómo calcular los pagos fraccionados en el método de estimación objetiva del IRPF y de la cuota trimestral del régimen simplificado del IVA como consecuencia del estado de alarma en el ejercicio 2020. (art.11 del RDley 15/2020)

No computarán, en cada trimestre natural del ejercicio 2020, como días de ejercicio de la actividad, los días naturales en los que hubiera estado declarado el estado de alarma en dicho trimestre para:

- Los contribuyentes del IRPF que desarrollen actividades económicas incluidas en el anexo II de la Orden HAC/1164/2019, de 22 de noviembre, y determinen el rendimiento de estas por el método de estimación objetiva, para el cálculo del pago fraccionado en función de los datos-base.

- Los sujetos pasivos de IVA que desarrollen actividades empresariales o profesionales incluidas en el citado Anexo II y estén acogidos al régimen especial simplificado de IVA, para el cálculo del ingreso a cuenta en el año 2020.

Los días naturales en los que ha estado declarado el estado de alarma en el primer trimestre de 2020 son 18 días.

Como informar que reduces los días de actividad

Si ya habías presentado el modelo 303 y 131 y ahora tienes que presentar una nueva autoliquidación indicando que reduces el número de días del primer trimestes, los pasos a seguir son:

1 - Modificar el número de días de actividad

2- Presentar una nueva declaración marcando el indicador "reducir número de días".

1. Modificar los días de actividad

Para modificar los días de actividad sigue los siguientes pasos:

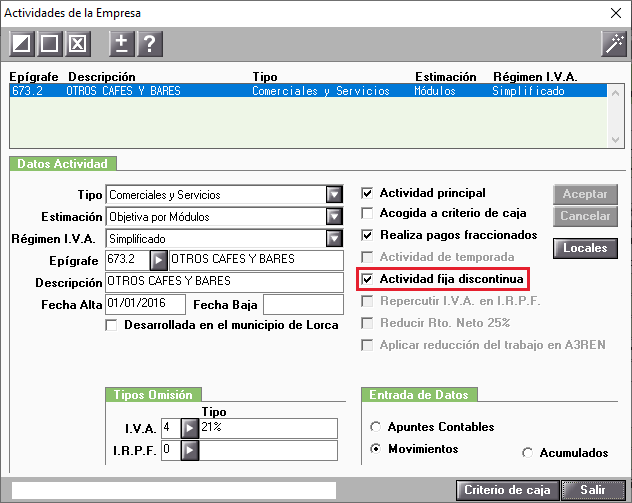

- Accede al apartado Empresas / Mantenimiento de Datos / Empresa / Actividades y marca el indicador “Actividad fija discontinua”.

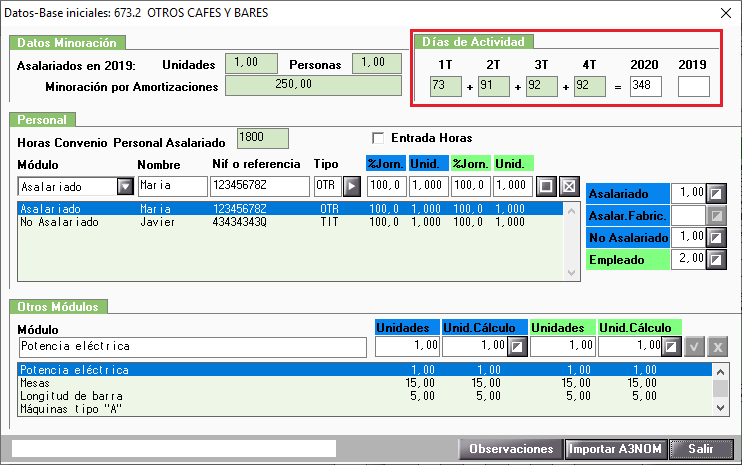

- Accede a la opción Módulos Empresariales / Datos - Base Iniciales y modifica el número de días naturales de actividad para cada trimestre. Los días naturales de actividad se utilizan en el cálculo del pago fraccionado y en el cálculo de la cuota trimestral del IVA.

2- Presentar una nueva declaración marcando el indicador "reducir número de días".

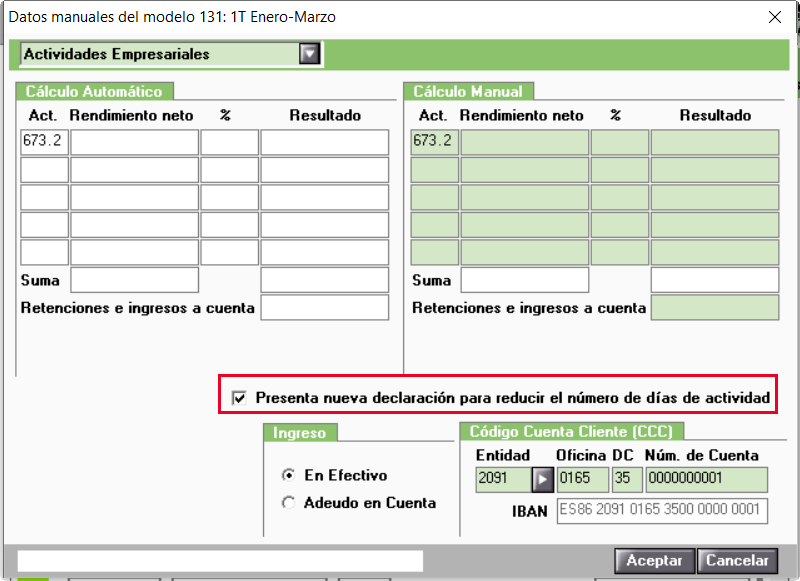

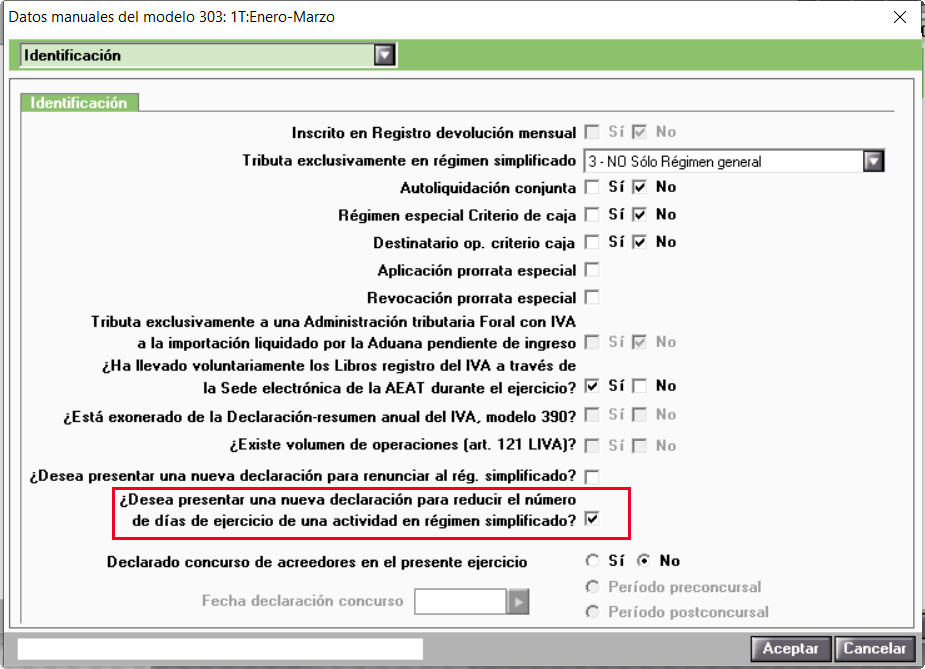

A partir de la versión 9.24.2, en los modelos 303 y 131 en "Mantenimiento de datos manuales" se incorpora un nuevo indicador para informar la reducción de días de la actividad.

Modelo 303

Modelo 131