Listado de Morosidad. Periodo medio de pago a proveedores

Aplica a: a3ASESOR | eco

Se adapta el listado de morosidad a la Resolución de 9 de febrero de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan las normas de registro, valoración y elaboración de las cuentas anuales para la contabilización del Impuesto sobre Beneficios.

Cómo afecta a la aplicación

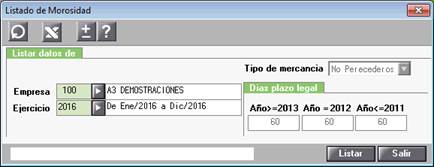

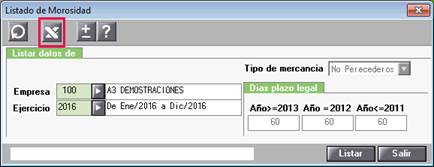

Desde “Tesorería / Listado de morosidad” al acceder al listado de tesorería se mostrarán las siguientes ventanas:

- Para ejercicios posteriores al ejercicio 2014.

- Para ejercicios anteriores al ejercicio 2014.

Listado de morosidad en Excel

Al generar el listado de morosidad para ejercicios posteriores al 2016 se generará un Excel con la información para:

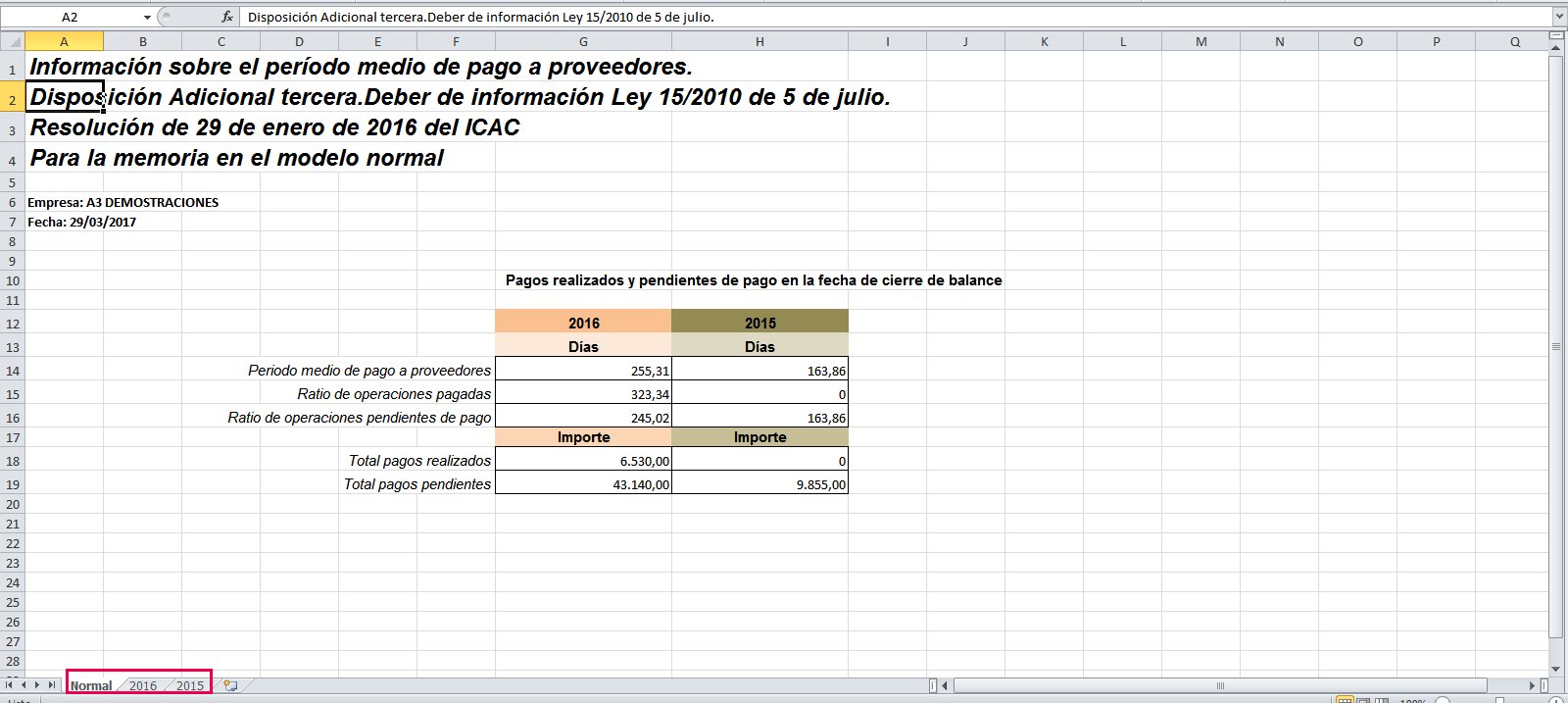

- Las sociedades mercantiles que elaboren el modelo normal de memoria.

- Las sociedades mercantiles que elaboren la memoria en el modelo abreviado del PGC. (Nota: Está opción está disponible para el ejercicio 2015 y anteriores).

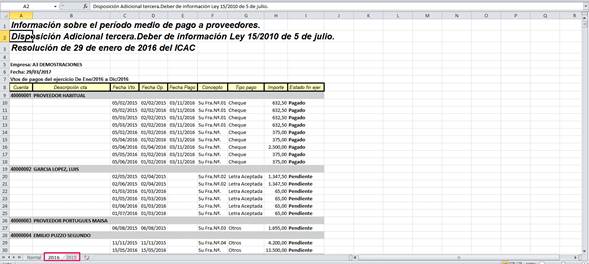

- La relación de vencimientos de pagos usados para el cálculo de los ratios.

A tener en cuenta

El ratio del “Periodo medio de proveedores” se puede generar desde la opción “Análisis / Ratios Listado de ratios” y seleccionar el “Ratio 13 – Periodo medio pago a proveedores”, puede utilizarse para las pequeñas y medianas empresas.

Dónde el importe de las casillas se calculará teniendo en cuenta las siguientes fórmulas:

- Las sociedades mercantiles que elaboren el modelo normal de memoria, calcularán el periodo medio de pago a proveedores de acuerdo con la siguiente fórmula:

- Ratio de las operaciones pagadas:

- Ratio de las operaciones pendientes de pago:

Para el cálculo tanto del número de días de pago cómo del número de días pendientes de pago, la sociedad comenzará a computar el plazo desde la fecha de recepción de las mercancías o prestación de los servicios.

- Las sociedades mercantiles que elaboren la memoria en el modelo abreviado del PGC, o que opten por la aplicación del PGC-Pyme, calcularán el periodo medio de pago a proveedores de acuerdo con la siguiente fórmula:

El concepto de acreedores comerciales engloba las partidas de proveedores y acreedores varios por deudas con suministradores de bienes o servicios incluidos en el alcance de la regulación en materia de plazos legales de pagos.

El concepto de compras netas y gastos por servicios exteriores engloba los importes contabilizados como tales en los subgrupos propuestos en la quinta parte del PGC y del PGC- Pymes.

|

A tener en cuenta

|

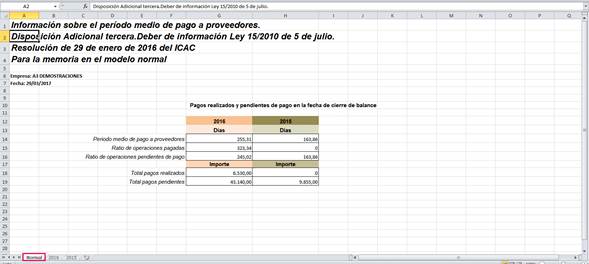

Hoja: Normal

En la hoja “Normal” aparece el cálculo de los ratios para las empresas que elaboren que elaboren el modelo normal de memoria.

Hoja: Años

Es la relación de vencimientos de pagos usados para el cálculo de los ratios en cada respectivo año.