Gestión de rectificativas en criterio de caja

Aplica a: a3ASESOR | eco

Una rectificativa en criterio de caja genera el devengo automático del IVA / IGIC y se deben cambiar los vencimientos pendientes de la factura informando el tipo de cobro “DI – Devengo IVA / IGIC C. Caja”.

Vamos a ver un ejemplo de facturas rectificativas en criterio de caja.

Contabilización de facturas rectificativas en criterio de caja con vencimientos pendientes de la factura original

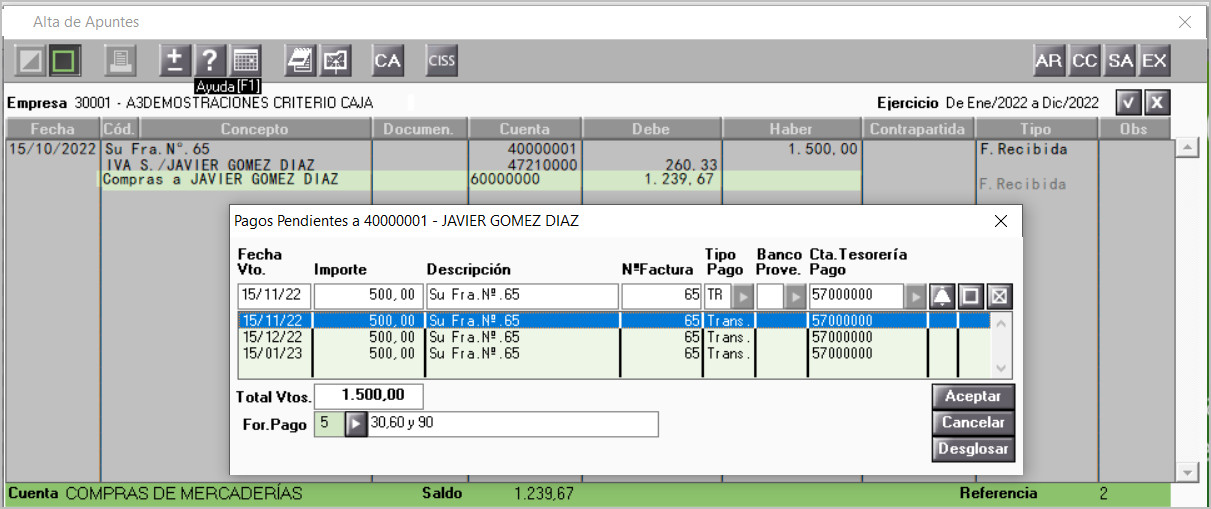

En octubre se recibe una factura, en criterio de caja, por valor de 1.500 euros. Se generarán tres vencimientos de 500 euros cada uno.

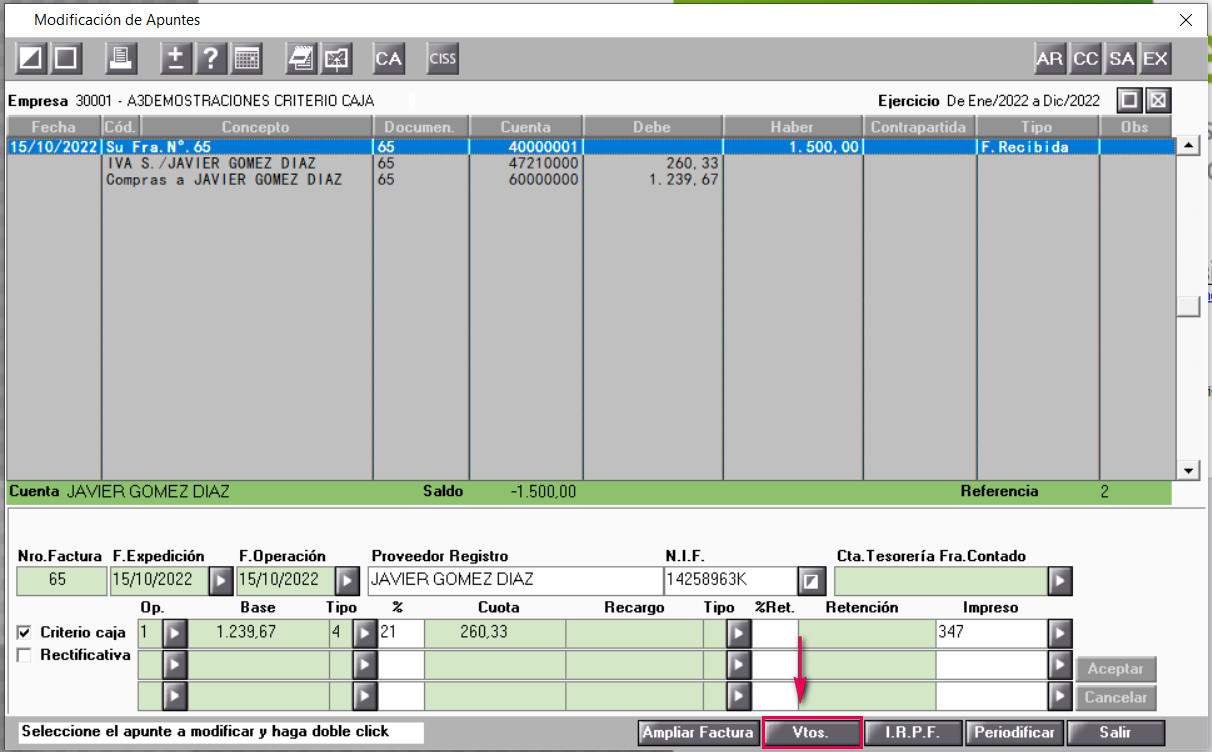

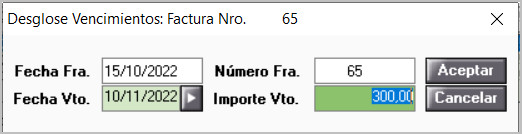

El día 10/11/2022 se recibe una factura rectificativa por valor 300 euros, primero hay que dar de alta la factura rectificativa y después debes acceder a la factura original y desde “Modificación de apuntes” pulsa el botón “Vtos”.

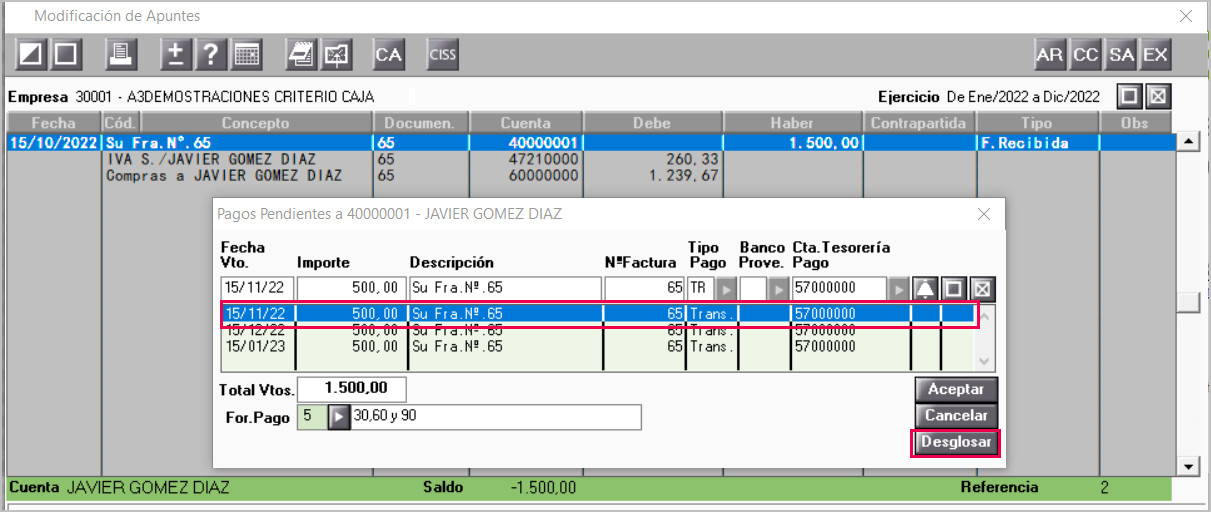

Sitúate sobre el vencimiento y pulsa “Desglosar”.

Informa la fecha de la factura rectificativa y el importe que se rectifica.

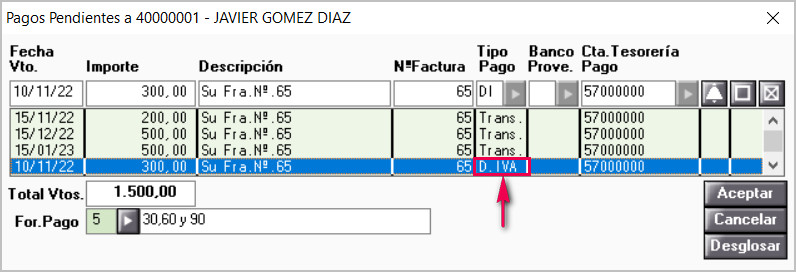

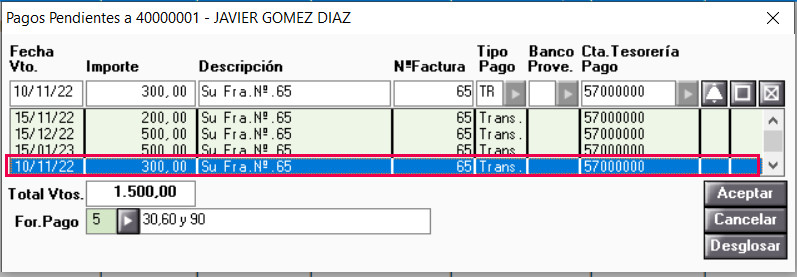

Automáticamente la aplicación nos genera los vencimientos, uno por 300 y otros por 200 euros.

En el vencimiento de 300 euros (importe de la factura rectificativa) informa el tipo de pago “D.I.- Devengo IVA / IGIC criterio caja” y acepta. De esta forma el vencimiento de la factura rectificativa estará relacionado con los vencimientos de la factura original.