Gestión de activos. Cambio de los planes de amortización Ley 27 / 2014

Aplica a: a3ASESOR | eco

Si dispone el módulo de gestión de activos, se adaptan los planes de amortización a las especificaciones establecidas en la ley 27 / 2014, de 27 de noviembre.

La principal modificación que realiza esta Ley es que se simplifican las tablas de amortización, dando lugar a nuevas tablas para los activos.

Activos creados en el ejercicio 2015

A los activos creados a partir del ejercicio 2015 se aplicarán las nuevas tablas de amortización.

|

A tener en cuenta En los activos dados de alta en el ejercicio 2015 con una versión de la aplicación anterior a la 8.75, si los porcentajes de amortización no cumplen con los límites establecidos por la nueva tabla, deberá informar nuevos porcentajes y recalcular el plan de amortización.

|

Activos creados anteriormente al 2015 y no han finalizado su amortización

En los activos con fecha de adquisición anterior al ejercicio 2015, y que todavía les queden ejercicios por amortizar, se tiene que realizar un ajuste para que su amortización se realice en la vida útil que determine la nueva tabla de amortización de la Ley 27/2014.

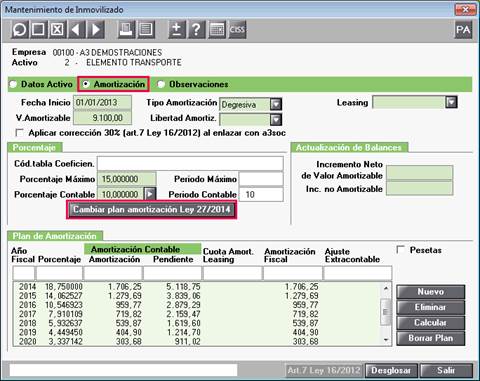

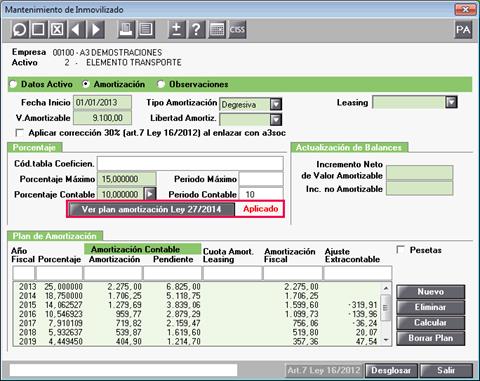

Cuando acceda a un activo con fecha de adquisición anterior al 1 de enero del 2015 y con amortización fiscal pendiente a 1 de enero de 2015, en “Mantenimiento de Inmovilizado / Amortización” se activará el botón  en la parte inferior del apartado “Porcentaje”.

en la parte inferior del apartado “Porcentaje”.

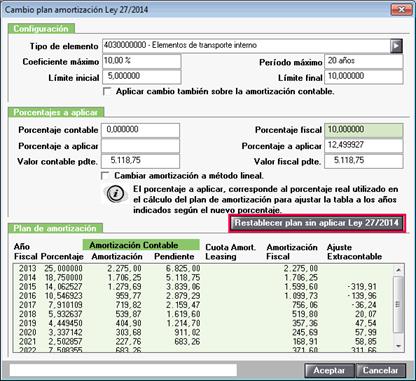

Si pulsa el botón accede a la ventana que permite reajustar el plan de amortización a partir del ejercicio 2015.

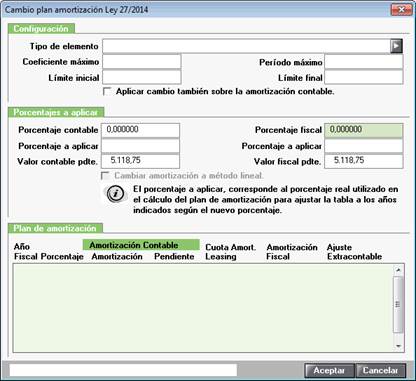

Seleccione el “Tipo de elemento” según la tabla aplicable a partir de 2015, después se cumplimentarán automáticamente los siguientes campos:

- Coeficiente mínimo / período máximo: es el coeficiente mínimo y periodo máximo del elemento seleccionado.

- Límite inicial / final: se corresponde al porcentaje mínimo y máximo que se puede aplicar en función del coeficiente máximo y período máximo. El inicial se calcula dividiendo 100 entre el período máximo y el final dividiendo 100 entre el coeficiente máximo.

- Porcentaje contable / Porcentaje fiscal: se corresponde con los porcentajes de amortización que se desea aplicar a partir de 2015. Al seleccionar un elemento, se asigna el coeficiente máximo por defecto.

- Porcentaje a aplicar (contable / fiscal): corresponde con el porcentaje real a aplicar sobre el valor pendiente, ya sea contable o fiscal, que permite ajustar el plan de amortización a los años indicados según porcentaje contable o fiscal.

- Valor contable / fiscal pendiente: corresponde con el valor neto contable o fiscal pendiente de amortizar a 1 de enero de 2015.

- El indicador “Aplicar cambio también sobre la amortización contable” permite indicar si el cambio del plan de amortización se realiza o no sobre la amortización contable.

Por defecto, al acceder a la ventana, si todavía no se ha realizado ningún cambio, se marcará si la amortización contable y fiscal es coincidente. Si la casilla está desactivada, el campo “Porcentaje contable” estará desactivado.

- El indicador “Cambiar amortización a método lineal”, sólo se mostrará si el activo seleccionado tiene una amortización diferente a la lineal. Por defecto, se mostrará desmarcado.

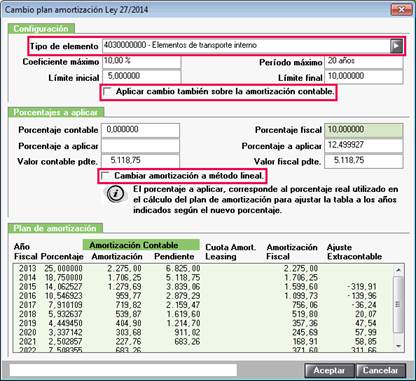

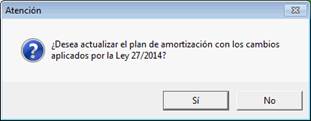

En “Plan de amortización” se muestra una simulación del plan de amortización. Si “Acepta” el nuevo plan de amortización, aparecerá un mensaje de aviso el nuevo plan de amortización según la Ley 27/2014:

Al aceptar se actualizará el plan de amortización del activo con los nuevos cálculos generados a partir del 2015. En la ventana “Amortización” del activo se mostrará el botón  y el literal “Aplicado” en color rojo.

y el literal “Aplicado” en color rojo.

Si pulsa el botón  se visualizarán los valores utilizados en el último cambio del plan de amortización.

se visualizarán los valores utilizados en el último cambio del plan de amortización.

Se activará el botón  que permite recuperar el plan de amortización sin las modificaciones de la Ley 27 / 2014.

que permite recuperar el plan de amortización sin las modificaciones de la Ley 27 / 2014.

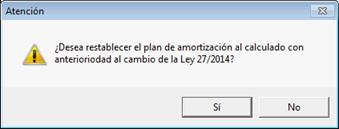

Antes de restablecer el plan contable aparecerá un mensaje de aviso.

|

A tener en cuenta Los ajustes en la amortización de los activos se realizan de forma manual en cada uno de los activos.

|

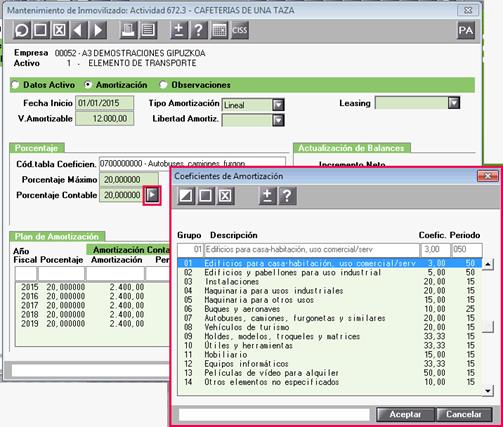

Tablas de amortización del País Vasco

Se incluyen las tablas de amortización específicas del País Vasco, tanto las anteriores al 2014 como las actuales.

En las empresas con tributación de Araba, Bizkaia o Gipuzkoa se incluyen sus tablas correspondientes de amortización.

Al acceder a la tabla se muestran los diferentes grupos existentes.