Activos en régimen de Leasing

Aplica a: a3ASESOR | eco

Cuando uno de los activos de la empresa ha sido adquirido utilizando un contrato de arrendamiento financiero, la aplicación calcula igualmente el Plan de Amortización y permite al usuario informar las cuotas de leasing pagadas al proveedor.

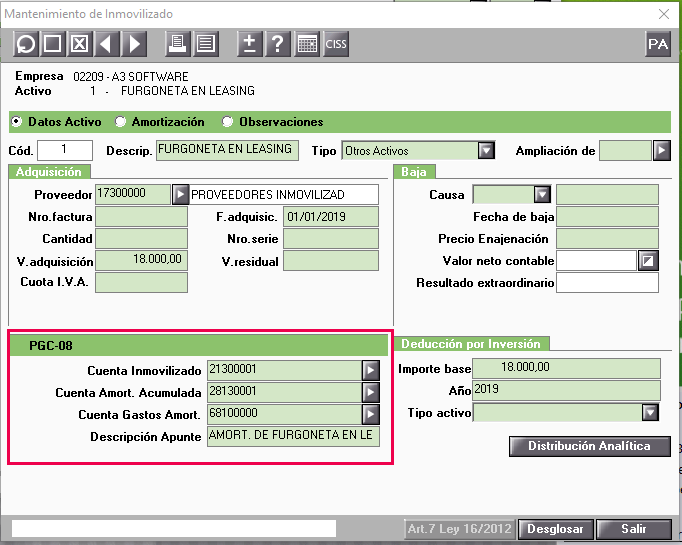

Al dar de alta el activo, informa la cuenta de inmovilizado que corresponda.

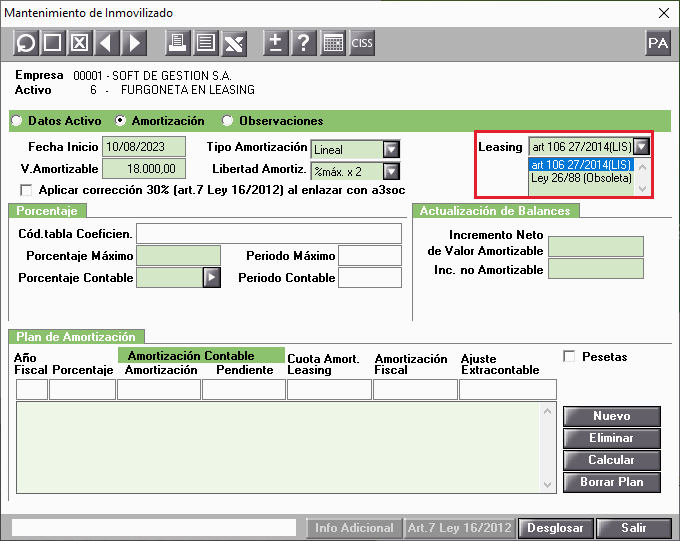

Una vez informados todos los datos, accede a la opción “Amortización” para indicar el tratamiento fiscal aplicable al contrato de leasing de este activo:

- Ley 26/88 (Obsoleta), que establecía la deducibilidad en el Impuesto sobre Sociedades del total de la cuota de arrendamiento financiero (intereses más amortización).

- Art 106 27/2014(LIS), que establece la no deducibilidad de la amortización financiera del principal del préstamo, pero que establece un régimen especial para activos que cumplan determinadas condiciones, por el que es posible deducir la amortización del principal hasta el doble de la amortización contable del activo resultante de aplicar el porcentaje máximo según tablas al valor amortizable del activo.

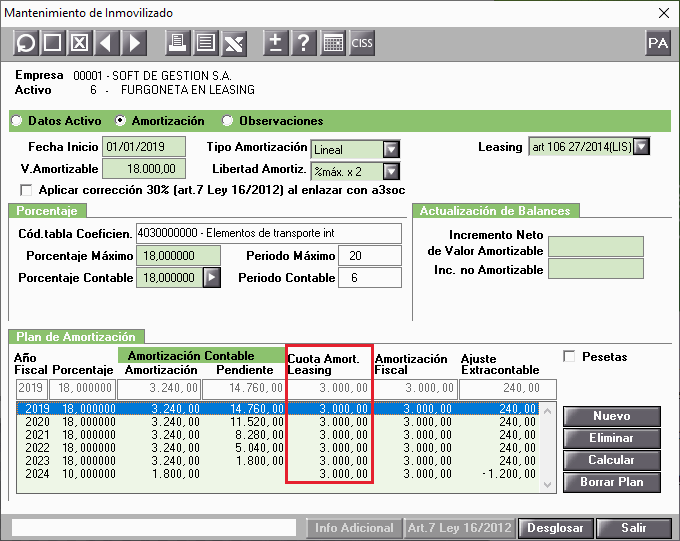

- Al calcular el Plan de Amortización, la aplicación no calcula las cuotas de leasing, es imposible conocer el contrato y determinar el importe que, en cada cuota, corresponde a la amortización del principal. Informa estas cuotas manualmente.

- Para informar las cuotas de leasing, una vez calculado el Plan de Amortización haz “doble clic” sobre los datos de un año, e informa los datos correspondientes.

Una vez informadas las cuotas de leasing, pulsa "ACEPTAR" para grabar.

- Con estos datos, la aplicación calcula el ajuste extracontable que debería realizar en el Impuesto sobre Sociedades a lo largo de la vida útil del elemento.

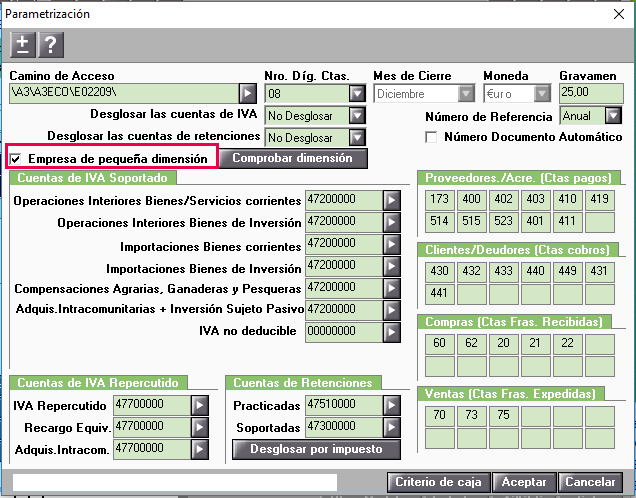

Empresa de pequeña dimensión

En las empresas de pequeña dimensión la amortización fiscal puede ser el triple de la contable. La aplicación controlará ello siempre que se tenga marcado el indicador “Empresa de pequeña dimensión” en la Parametrización de la empresa en el Mantenimiento de Datos.

En el apartado Plan de Amortización del bien, cuando se informa la cuota de amortización del Leasing, la aplicación controlará que la amortización fiscal del bien en régimen de leasing de aquellas empresas de pequeña dimensión, sea como máximo el triple de la amortización contable.

Las empresas que no sean de reducida dimensión pueden aplicar el doble de la amortización contable.