Modelo 349. Facturas Intracomunitarias Rectificativas

Aplica a: a3ASESOR | con

A partir del ejercicio 2017, las facturas intracomunitarias rectificativas generadas en periodos posteriores a la factura rectificada (factura original) se acumularán automáticamente al modelo 349, siempre que el modelo 349 del período de la factura original esté “Listado".

A tener en cuenta:

A tener en cuenta:

Las facturas rectificativas que rectifican a facturas del mismo periodo, automáticamente se compensa el importe en el 349 de dicho periodo.

Cómo afecta a la aplicación

Vamos a ver cómo informar una factura rectificativa del modelo 349 mediante un ejemplo:

- En el primer trimestre tenemos una factura de adquisición intracomunitaria del proveedor 400.4 por importe de 1.000 euros, con fecha 15/01/2020 y número de factura 150. El modelo del 303 correspondiente está listado.

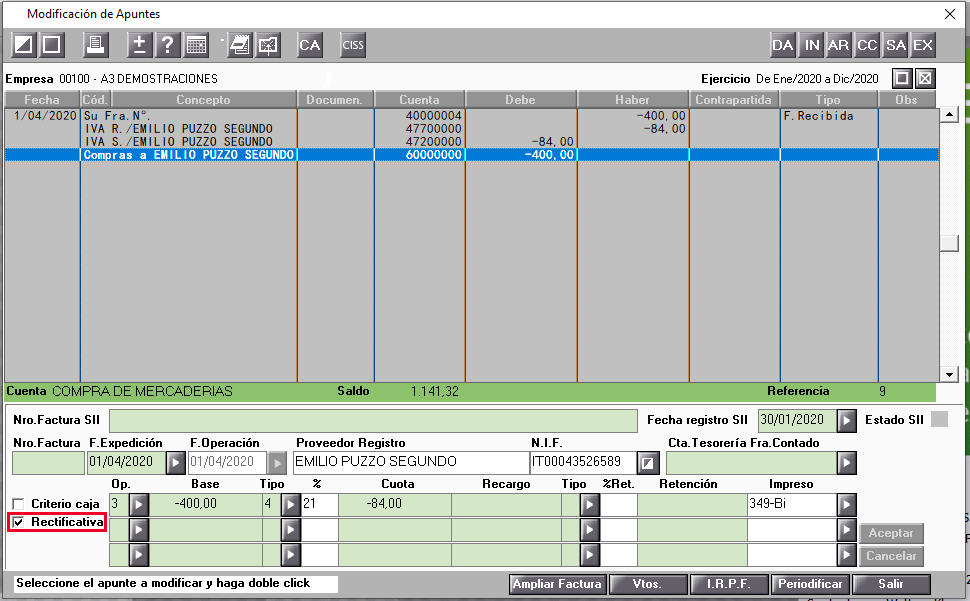

- En el segundo trimestre el proveedor 400.4 nos remite una factura intracomunitaria rectificativa por importe de 400 euros con fecha 01/04/2020.

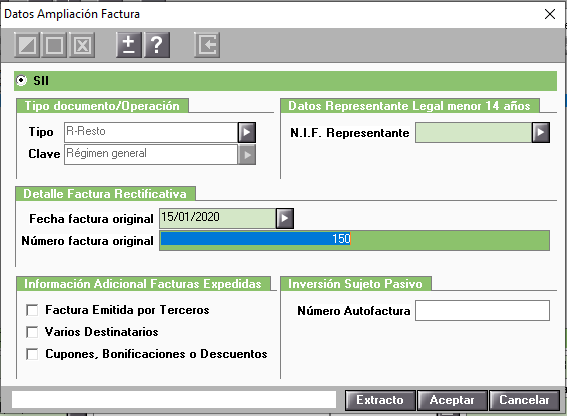

- Al marcar el indicador “Rectificativa”, aparece la ventana “Datos ampliación Factura”, aquí hay que informar la fecha y el número de la factura original.

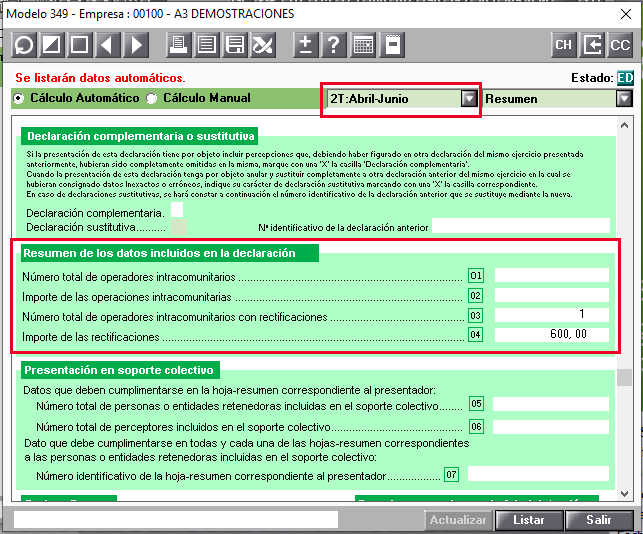

- Los datos correspondientes a la factura rectificativa se acumularán automáticamente al modelo 349, en este ejemplo en el segundo trimestre.

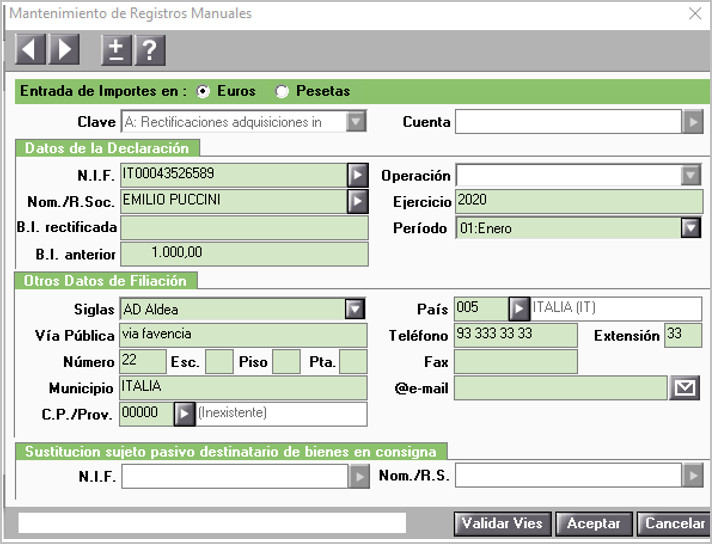

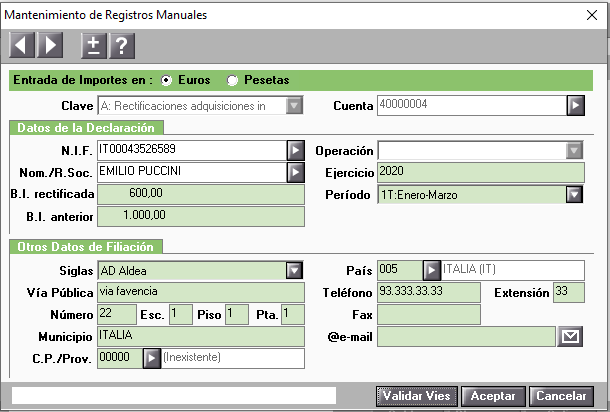

En el “Mantenimiento de registros manuales”, que se accede pulsando en la opción de modificar el modelo  y haciendo doble clic sobre la línea de la rectificativa, aparecen cumplimentados automáticamente los siguientes campos:

y haciendo doble clic sobre la línea de la rectificativa, aparecen cumplimentados automáticamente los siguientes campos:

- La "Clave" rectificativa de la operación.

- En los campos "Ejercicio" y "Período", aparece el ejercicio fiscal y período en que se produjo el error que debe rectificar.

- En el campo "B. I. Rectificada" el nuevo importe total de la base imponible de la operación, en este ejemplo son los 1.000 euros iniciales menos los 400 euros que rectifican.

- En el campo "B.I. anterior" la base imponible ya declarada en un modelo anterior y que se pretende rectificar mediante la presente declaración, en este ejemplo 1.000 euros.

Factura rectificativa por el importe total

En caso de que la factura rectificativa sea por el importe total de la factura original, es decir, en lugar de factura rectificativa parcial de 400 euros sea por importe de 1.000 euros la base imponible rectificada quedaría a cero.

- En el campo "B. I. Rectificada" el nuevo importe total de la base imponible de la operación, en este ejemplo son los 1.000 euros iniciales menos los 1000 euros que rectifican, por lo tanto, en esta casilla tenemos que consignar un cero.

- En el campo "B.I. anterior" la base imponible ya declarada en un modelo anterior y que se pretende rectificar mediante la presente declaración, en este ejemplo 1.000 euros.