Modelo 303. IVA diferido de Importación

Aplica a: a3ASESOR | con

Cuando una empresa importa bienes procedentes de países extracomunitarios está obligada a ingresar en la Aduana de su país el importe de los aranceles y de los impuestos correspondientes, pero además también tiene pagar que el IVA correspondiente a la importación.

Desde el 1 de enero de 2015, las empresas tienen la posibilidad de diferir el pago de ese IVA.

Requisitos para acogerse al IVA diferido

Para poder acogerse al IVA diferido a la importación la empresa tiene que estar acogida a la declaración mensual de IVA. Más información.

En que casilla del modelo se informa

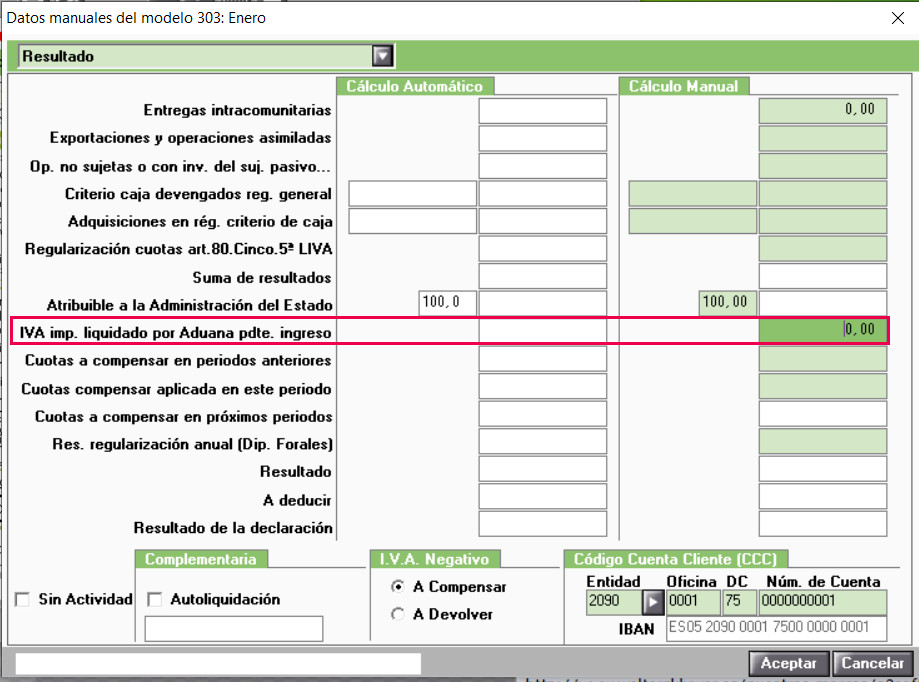

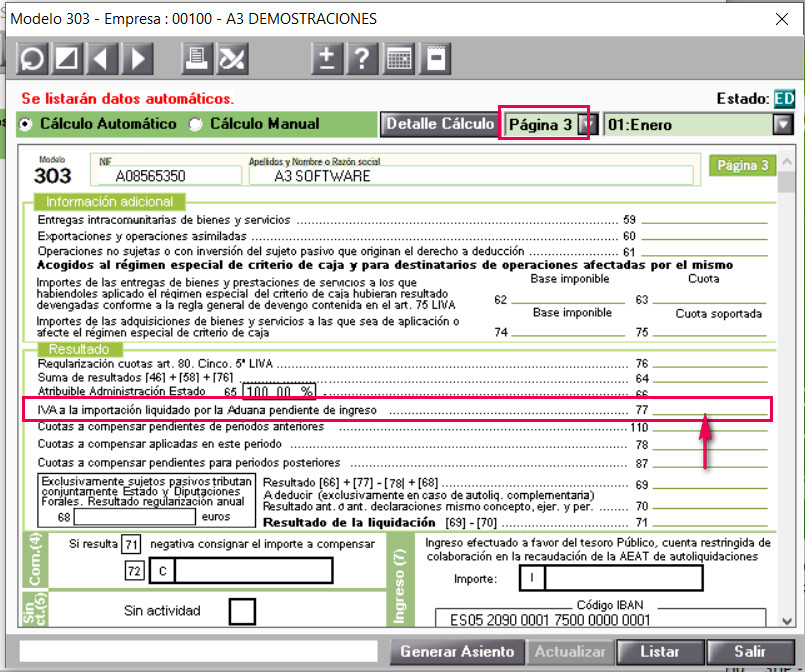

El IVA diferido se cumplimenta manualmente en la casilla 77 - IVA a la importación liquidado por la Aduana pendiente de ingreso del modelo.

Accede a la página 3 del modelo mensual del IVA, sitúate sobre la casilla 77 y haz clic con el ratón.

Accederás a los datos manuales del modelo 303, cumplimenta de forma manual el importe correspondiente en el apartado "IVA imp.liquidado por Aduana pdte. ingreso".