Criterio de caja

Aplica a: a3ASESOR | con

Se adapta la aplicación al Real Decreto 828/2013, de 25 de diciembre, por el que se crea el régimen “Criterio de caja”.

|

A tener en cuenta El tratamiento de del criterio de caja se realiza desde la opción “Cartera / Tesorería”, utilizando la información de los cobros y pagos de la empresa.

|

- Cómo activar el régimen especial de criterio de caja

- Configuración de cuentas del criterio de caja

- Cuentas de proveedores

- Introducción de apuntes

- Contabilización del IVA en el criterio de caja de facturas expedidas

- Contabilización del IVA en el criterio de caja de facturas recibidas

- Asiento de regularización de IVA

- Resumen de IVA / IGIC

- Libro de registro de facturas

- Adaptación del modelo 340 al criterio de caja

- Gestión de tesorería

- Gestión de rectificativas

Cómo activar el régimen especial de criterio de caja

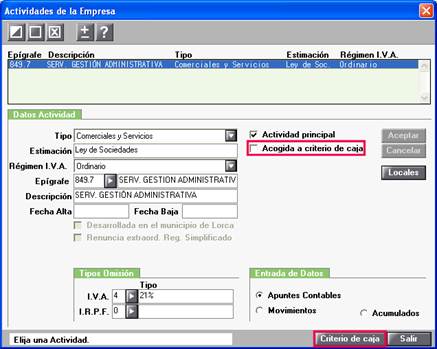

En el apartado de “Actividades” de la empresa y a partir del 2014, se añade el indicador “Acogida al criterio de caja” para informar que la empresa se acoge a dicho régimen especial.

Al marcar el indicador “Acogida al criterio de caja” si hay varias actividades, aparecerá un mensaje informativo de confirmación. Si acepta se marcarán el resto de actividades que pueden acogerse al criterio de caja, si no acepta únicamente se marcara la actividad posicionada.

|

A tener en cuenta El indicador “Acogida al criterio de caja” está disponible en todas las tributaciones. Si trabaja con “Acumulados” o “Movimientos” no se soporta el criterio de caja.

|

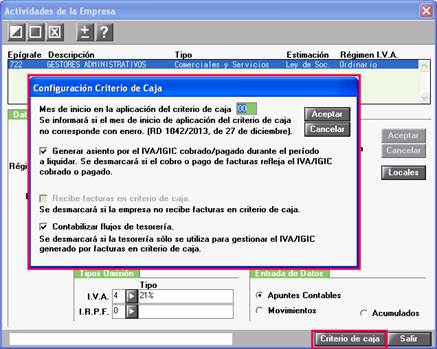

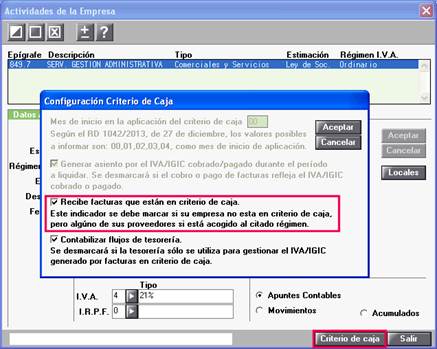

En la ventana de “Actividades de la empresa” se incorpora el botón “Criterio de caja”.

Desde esta opción puede configurar los siguientes puntos:

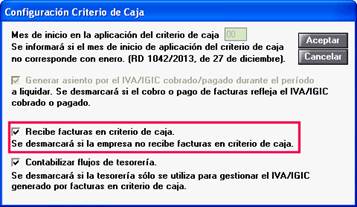

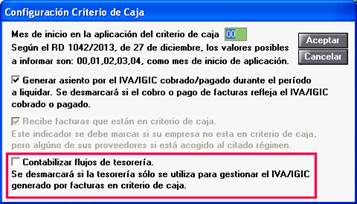

- Mes de inicio aplicación. debe indicar el mes de inicio de aplicación del nuevo régimen. Por defecto la aplicación propone enero. El plazo de inscripción en el régimen del criterio de caja finaliza el 31 de marzo. Se aplicará este régimen a partir del primer día del mes siguiente a la inscripción. Si se inscribe el 10 de febrero, por ejemplo, empieza a aplicarlo el 1 de marzo, por eso, si la inscripción se realiza del 1 al 31 de marzo, hay que indicar el primer mes de aplicación. Recuerde, para que esta opción esté activa debes marcar el indicador "Acogida a criterio de caja".

- Generar asiento por el IVA/IGIC cobrado/pagado durante el periodo a liquidar. Cuando genera una factura con criterio de caja, las cuentas de IVA por defecto son la 4721 / 4771. Si marca esta opción, al generar el asiento de liquidación del modelo 303, el importe de estas cuentas que corresponda a importes cobrados o pagados pasará a las cuentas 4722 / 4772. De esta forma, contablemente conocerá el IVA pendiente de cobrar / pagar después de cada periodo.

- Recibe facturas en criterio de caja. Si marca esta opción, se activarán los vencimientos / tesorería y aparecerá un indicador en el tratamiento de cuenta de los proveedores. De este modo, predefine si un proveedor está acogido al criterio de caja para que cuando informe facturas con ese proveedor, por defecto, se generen con la opción de criterio de caja activada y el IVA de las mismas no se deduzca hasta que se paguen. Si este indicador está desactivado, la empresa puede trabajar sin tesorería y el régimen del criterio de caja no influye en gestión habitual de la empresa.

- Contabilizar flujos de tesorería. Para que una factura con criterio de caja se pueda devengar, los vencimientos que estén relacionados con ella deben estar pagados / cobrados, pero eso no significa que se tengan que contabilizar. Si desmarca esta opción, cuando cobre o pague un vencimiento desde la aplicación, la opción de contabilizar, por defecto, estará desactivada.

Configuración de cuentas del criterio de caja

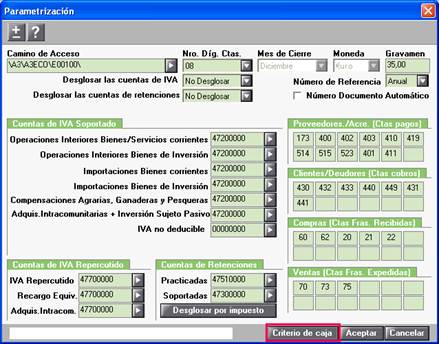

Desde “Mantenimiento de empresa / Empresa / Parametrización” se incorpora el botón “Criterio de caja” donde puede configurar las cuentas para contabilizar las operaciones en criterio de caja.

El botón “Criterio de caja” aparece a partir del ejercicio 2014, a excepción de empresas en ejercicio partido que se mostrará también en ejercicio contables iniciados en 2013.

Las cuentas propuestas por defecto son las siguientes:

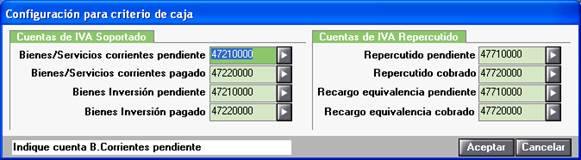

|

IVA SOPORTADO |

||

|

Operación |

Cuenta IVA / IGIC |

Observaciones |

|

Operaciones Bienes / Servicios corrientes pendientes |

4721 / 4728 |

IVA / IGIC soportado no deducible por operaciones corrientes de bienes y servicios. |

|

Operaciones Bienes / Servicios corrientes pagados |

4722 / 4729 |

IVA / IGIC soportado pagado por operaciones corrientes de bienes y servicios. Corresponde al IVA de facturas en criterio de caja a deducir en la liquidación del período. |

|

Operaciones Bienes Inversión corrientes pendientes |

4721 / 4728 |

IVA / IGIC soportado no deducible por operaciones corrientes de bienes y servicios. |

|

Operaciones Bienes Inversión corrientes pagado |

4722 / 4729 |

IVA / IGIC soportado pagado por operaciones corrientes de bienes y servicios. Corresponde al IVA de facturas en criterio de caja a deducir en la liquidación del período. |

|

IVA REPERCUTIDO |

||

|

Operación |

Cuenta IVA / IGIC |

Observaciones |

|

Repercutido pendiente |

4771 / 4778 |

IVA / IGIC repercutido no devengado por operaciones interiores. |

|

Repercutido cobrado |

4772 / 4779 |

IVA/IGIC repercutido cobrado por operaciones interiores. Corresponde al IVA de facturas en criterio de caja a devengar en la liquidación del período. |

|

Recargo equivalencia pendiente |

4771 |

IVA repercutido en recargo de equivalencia no devengado por operaciones interiores |

|

Recargo equivalencia cobrado |

4772 |

IVA repercutido en recargo de equivalencia cobrado por operaciones interiores |

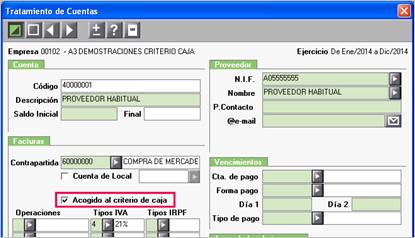

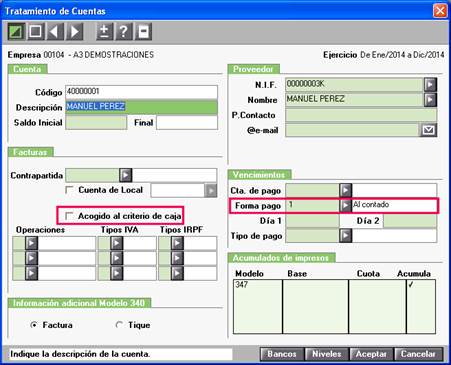

Cuentas de proveedores

Para empresas que NO están acogidas al criterio de caja, y reciben facturas de proveedores que si lo están, se crea en las cuentas de proveedores el indicador “Acogida a criterio de caja”

Al introducir una factura recibida, la casilla de criterio de caja existente en “Mantenimiento de apuntes” tendrá por defecto, el valor indicado en la cuenta de proveedor.

|

A tener en cuenta El indicador “Acogido al criterio de caja” en el plan contable se muestra a partir del ejercicio 2014, si tiene alguna actividad acogida criterio de caja o si en una empresa NO acogida tiene marcado “Recibe facturas en criterio de caja” en “Actividades / Criterio de caja”.

|

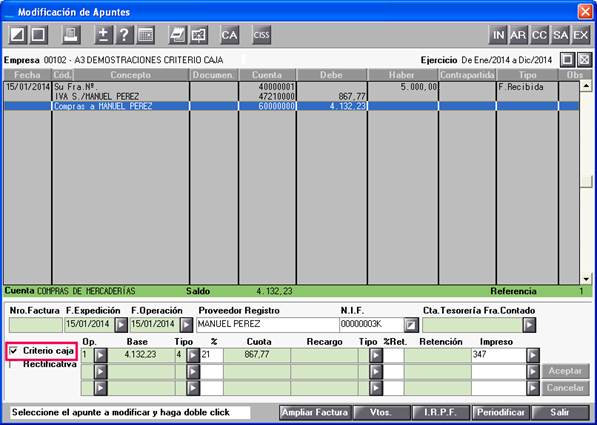

Introducción de apuntes

Al dar de alta un apunte contable correspondiente al ejercicio 2014, puede indicar si la factura está o no acogida al criterio de caja.

El indicador “Criterio de caja” se mostrará siempre que la fecha del asiento corresponda al ejercicio 2014, independientemente de la actividad.

Si la empresa o actividad están en criterio de caja, se activará automáticamente si existe alguna operación de “tipo 1”en la factura, tanto en facturas expedidas como en recibidas.

Si la empresa o actividad no están acogidas criterio de caja, sólo se mostrará en facturas recibidas si se ha activado el indicador “Recibe facturas en criterio de caja”.

|

A tener en cuenta Las facturas se pueden marcar en “Criterio de caja”, pero si ninguna operación puede estar acogida en dicho régimen, la casilla se desmarca al generar el asiento contable.

|

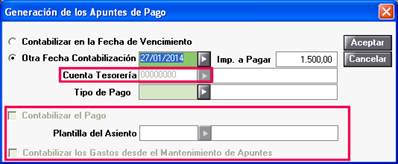

Al contabilizar el apunte aparecerá la ventana de “Tesorería / Cartera” para que informe los datos correspondientes.

Contabilización del IVA en el criterio de caja de facturas expedidas

Las facturas expedidas se contabilizarán de la siguiente forma:

Las cuentas del grupo 4770 reflejan el IVA devengado del período. Es decir, el importe que se acumulará a las casillas del “Régimen general” dentro del modelo 303.

Si la empresa está acogida al régimen del criterio de caja, utilizarán cuentas con el prefijo 4771, para reflejar el IVA de las operaciones pendiente de cobrar. El asiento contable para este tipo de operaciones se mostrará de la siguiente forma:

De este modo el grupo 4771 refleja el IVA devengado de facturas en criterio de caja pendientes de cobrar y que, por lo tanto, no se devengarán hasta el momento del cobro.

El siguiente cuadro se detalla cada una de las cuentas IVA devengado utilizadas:

|

Cuenta IVA / IGIC |

Observaciones |

|

4770 / 4777 |

IVA / IGIC devengado operaciones no en criterio de caja. |

|

4771 / 4778 |

IVA / IGIC devengado operaciones en criterio de caja, operaciones no cobradas |

|

4772 / 4779 |

IVA / IGIC devengado operaciones en criterio de caja, operaciones cobradas |

|

4771 |

IVA repercutido en recargo de equivalencia no devengado por operaciones interiores |

|

4772 |

IVA repercutido en recargo de equivalencia cobrado por operaciones interiores |

El saldo de las cuentas del grupo 4771 / 4778 se traspasará de un ejercicio a otro en la apertura.

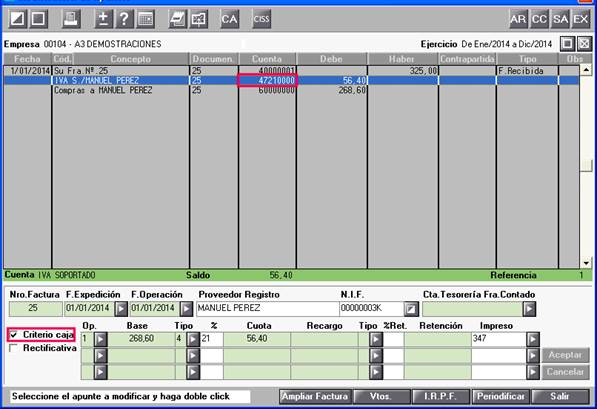

Contabilización del IVA en el criterio de caja de facturas recibidas

Las facturas recibidas se contabilizarán de la siguiente forma:

Las cuentas del grupo 4720 reflejan el IVA deducible del período. Es decir, el importe que se acumulará a las casillas del “Régimen general” dentro del modelo 303.

Si la empresa está acogida al régimen del criterio de caja, utilizarán cuentas con el prefijo 4721, para reflejar el IVA de las operaciones pendiente de pagar. El asiento contable para este tipo de operaciones se mostrará de la siguiente forma:

De este modo el grupo 4721 refleja el IVA deducible de facturas en criterio de caja pendientes de pagar y que, por lo tanto, no se devengarán hasta el momento del pago.

El siguiente cuadro se detalla cada una de las cuentas IVA deducible utilizadas:

|

Cuenta IVA/IGIC |

Observaciones |

|

4720 / 4727 |

IVA / IGIC deducible operaciones no en criterio de caja. |

|

4721 / 4728 |

IVA / IGIC deducible operaciones en criterio de caja operaciones no pagadas. |

|

4722 / 4729 |

IVA / IGIC deducible operaciones en criterio de caja operaciones pagadas. |

El saldo de las cuentas del grupo 4721 / 4728 se traspasará de un ejercicio a otro en la apertura.

Asiento de regularización de IVA

Desde el modelo 303 al pulsar “Generar el asiento” el importe de IVA cobrado o pagado se irá trasladando de la cuenta de IVA pendiente a cuenta de IVA cobrado o pagado:

- Facturas expedidas: el saldo se traslada de la cuenta “4771 / 4778IVA / IGIC devengado operaciones en criterio de caja, operaciones no cobradas” a la cuenta “4772 / 4779IVA / IGIC devengado operaciones en criterio de caja, operaciones cobradas”.

- Facturas recibidas: el saldo se traslada de la cuenta “4721 / 4728 IVA / IGIC deducible operaciones en criterio de caja operaciones no pagadas” a la cuenta “4722 / 4729 IVA / IGIC deducible operaciones en criterio de caja operaciones pagadas”.

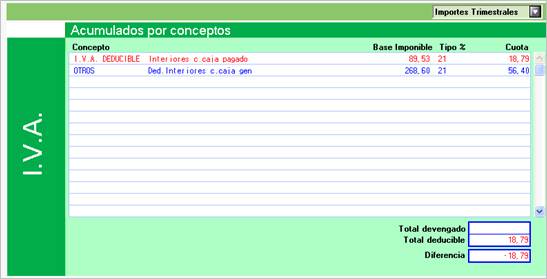

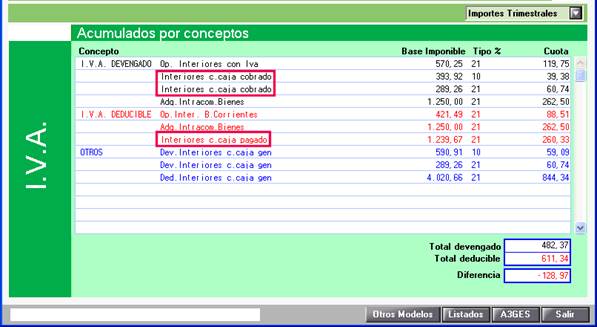

Resumen de IVA / IGIC

Se adapta la ventana “Resumen de IVA” para que aparezcan las nuevas operaciones de criterio de caja.

En el “Resumen de IVA” se crearán los siguientes conceptos:

IVA deducible:

- Ded.Interiores c.caja gen.

- Ded.B.Inver. c.caja gen.

- Interiores c.caja pagado.

- Rectif.deducciones c.caja.

IVA devengado:

- Dev.Interiores c.caja gen.

- Interiores c.caja cobrado.

- Modif.bases/cuotas IVA CC4.

- Modif.bases/cuotas REQ CC4.

En el “Resumen de IGIC” se crearán los siguientes conceptos:

IGIC deducible

- Ded.Interiores c.caja gen.

- Ded.B.Inver. c.caja gen.

- Interiores c.caja pagado.

- B.Inversión c.caja pagado.

- Rectif.deducciones c.caja.

IGIC devengado

- Dev.Interiores c.caja gen.

- Interiores c.caja cobrado.

- Modif.bases/cuotas C.Caja.

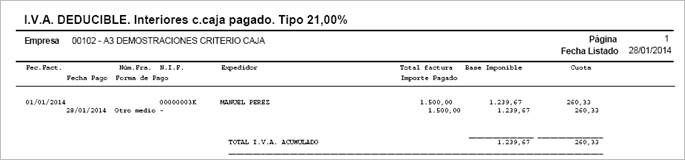

Desde el “Resumen de IVA” podrá acceder pulsando sobre los conceptos generados por IVA en criterio de caja cobrado / pagado, a un resumen con las facturas y sus correspondientes pagos y cobros.

En el detalle se incluirán todas las facturas de criterio de caja con algún cobro o pago en el período seleccionado y, además, que tengan alguna base con el tipo de IVA seleccionado.

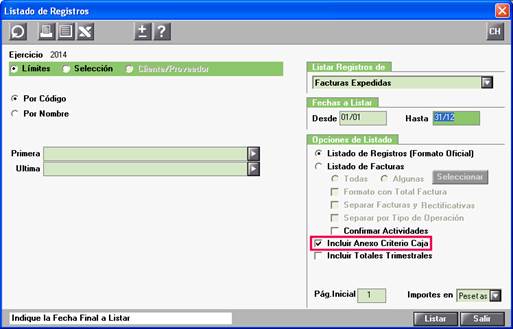

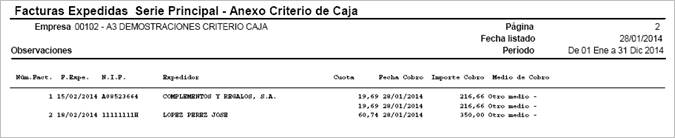

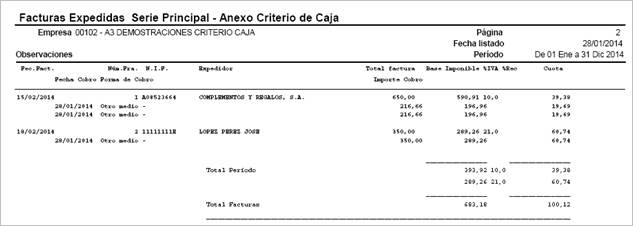

Libro de registro de facturas

Se adapta el libro de registro para incluir las facturas en criterio de caja.

El indicador “Incluir Anexo Criterio Caja” está disponible para los libros de facturas expedidas, recibidas y bienes de inversión.

Si selecciona “Listado de Registros (Formato oficial)” se incluyen los siguientes datos:

- La fecha de cobro / pago.

- El importe cobrado / pagado.

- Medio de cobro o pago.

Si selecciona “Listado de Facturas” se incluyen los siguientes datos:

- Información del IVA / IGIC devengado y deducible según los cobros y pagos del periodo.

Adaptación del modelo 340 al criterio de caja

Las modificaciones realizadas en el modelo 340 referente al criterio de caja son:

- Desaparecen lo periodos trimestrales

- Se añade la clave Z para indicar que la factura es de criterio de caja.

- En las facturas expedidas y recibidas se añaden nuevos campos para indicar la fecha de cobro o pago, el importe cobrado o pagado y el medio de pago utilizado.

- El medio de cobro o pago se informa mediante las siguientes claves:

|

Clave |

Descripción |

|

“C” |

Cuenta bancaria: requiere informar, en formato IBAN, la cuenta utilizada. |

|

“T” |

Cheque: requiere informar el número de cheque. |

|

“O” |

Otros medios de cobro o pago: se utilizará únicamente la descripción de la forma de pago o cobro. |

Gestión de tesorería

Para facilitar la gestión de la tesorería en aquellas empresas que únicamente lo utilizan para gestionar el IVA de criterio de caja, se crea un indicador a nivel de empresa para desactivar la contabilización.

En “Actividades de la empresa / Criterio de caja” desmarque el indicador “Contabilizar flujos de tesorería”.

En este caso, se deshabilitarán los puntos relacionados con la contabilización de vencimientos:

Además, dentro del vencimiento no será obligatorio informar la cuenta de tesorería:

Gestión de rectificativas

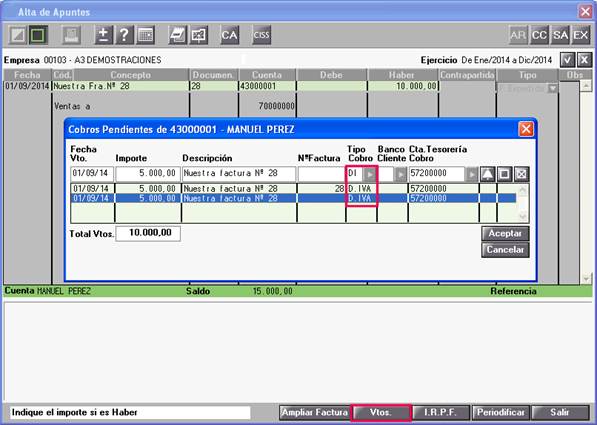

Una rectificativa en criterio de caja genera el devengo automático del IVA / IGIC y se deben cambiar los vencimientos pendientes de la factura informando el tipo de cobro “DI – Devengo IVA / IGIC C. Caja”.

Ejemplo:

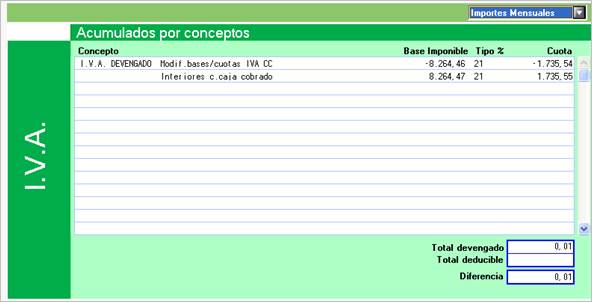

En enero se emite una factura, en criterio de caja, por valor de 15.000 euros. Se generan tres vencimientos de 5.000 euros cada uno. En el resumen de IVA, correspondiente a enero, aparecerá lo siguiente:

En febrero se cobra uno de los vencimientos. En el resumen de IVA de febrero aparecerá lo siguiente:

En septiembre, la factura se debe rectificar por la totalidad. Para ello, se creará una rectificativa, por importe de 10.000 euros, y se cambiará la forma de cobro de los vencimientos por “DI” y, además, se cambiará la fecha del vencimiento informando la fecha de la factura rectificativa:

El tipo de cobro “DI” se utiliza para devengar de forma automática los vencimientos de una factura. También se utiliza para facturas rectificativas, para el devengo automático si transcurren dos años desde la emisión de la factura y por concurso de acreedores.

En el resumen de IVA del mes de septiembre, en septiembre, aparecerá lo siguiente:

El concepto “Modif.bases/cuotas IVA CC”, corresponde a la base y cuota de la factura rectificativa. El concepto “Interiores c.caja cobrado”, corresponde a los vencimientos marcados como “DI”.

Ejemplo: Empresa no acogida a criterio de caja que recibe una factura de un proveedor acogido a este régimen

Si recibe alguna factura acogida al criterio de caja, y su empresa no esta acogida a dicho régimen, los pasos que debe realizar son los siguientes:

Acceda a “Mantenimiento de empresa / Actividades” y pulse el botón “Criterio de caja”, en esta ventana debe marcar el indicador “Recibe facturas que están en criterio de caja”.

De esta forma se activará la “Tesorería / Vencimientos” de la empresa y automáticamente a todos los proveedores se les informará “Forma de pago 1 – Al contado”, yademás podrá informar en la cuenta del proveedor si está acogido a criterio de caja.

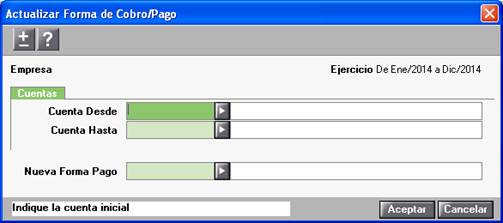

Botón AF - Actualizar formas de cobro

Si no desea trabajar con vencimientos con todos los proveedores, dispone de la utilidad “AF- Actualizar formas de cobro / pago” en “Mantenimiento de Plan Contable”.

Al pulsar el botón “AF” aparecerá la siguiente ventana donde puede seleccionar un rango de cuentas y modificar masivamente la forma de pago:

- Si en “Nueva forma pago” lo deja en blanco, se eliminará la forma de pago que tenían las cuentas seleccionadas. Si realiza este proceso deberá informar manualmente la forma de pago que le corresponda a la cuenta de proveedor que trabaje en criterio de caja.

- Si en “Nueva forma pago” informa una forma de pago, automáticamente se asignará a las cuentas seleccionadas.

El botón “AF” se muestra a partir del ejercicio 2014 y si la empresa tiene alguna actividad en criterio de caja o recibe facturas de proveedor en dicho régimen.

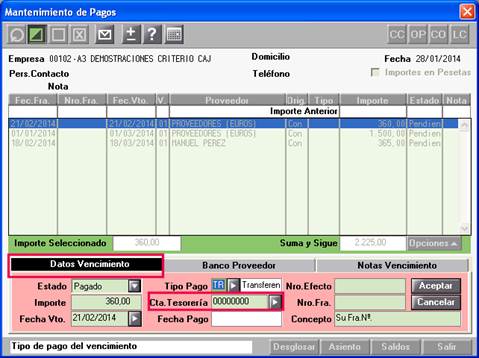

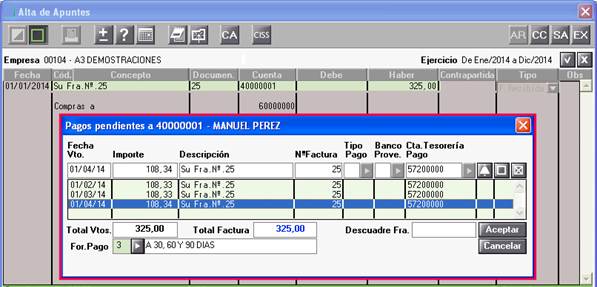

Al contabilizar aparecerá la pantalla de vencimientos, debe informar los datos correspondientes del vencimiento.

Al “Aceptar” el asiento puede verificar que la cuenta de IVA utilizada es la “4721 VA soportado no deducible por operaciones corrientes de bienes y servicios”.

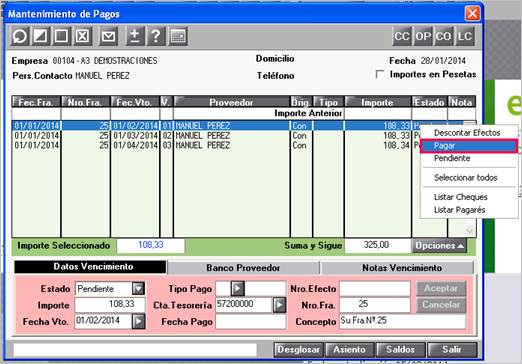

Cuando realice el pago debe acceder a “Tesorería / Vencimientos” y realizar el pago del vencimiento que corresponda, situado sobre el vencimiento, pulse botón derecho “Pagar”.

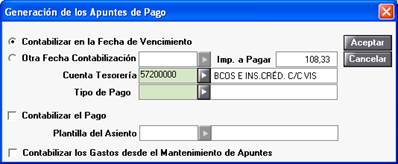

Informe las opciones de contabilización del pago que desee.

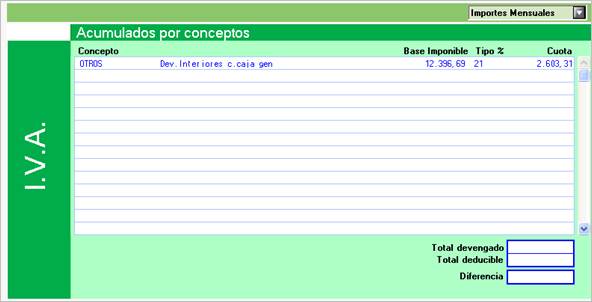

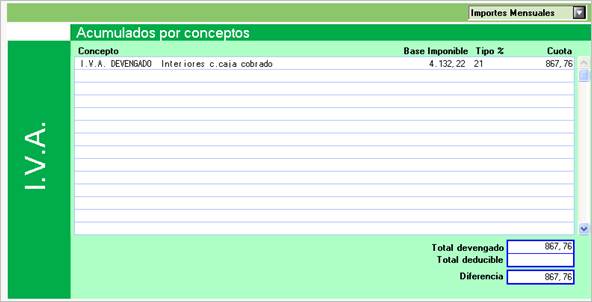

En el apartado “Resumen de IVA” puede verificar los importes acumulados por cada concepto.