Modelo 222. Cuándo debe cumplimentar los datos adicionales a la declaración del pago fraccionado

Aplica a: a3ASESOR | soc

Según la Orden HFP/227/2017, de 13 de marzo, el sujeto pasivo deberá cumplimentar y presentar conjuntamente con la declaración, el formulario disponible en la página Web de la Agencia Tributaria, detallando información adicional. Sólo será obligatoria para los grupos fiscales cuyo importe neto de la cifra de negocios, en los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado sea al menos de 10 millones de euros.

Desde la opción "Información adicional" del modelo 222 puedes informar alguno de los siguientes datos:

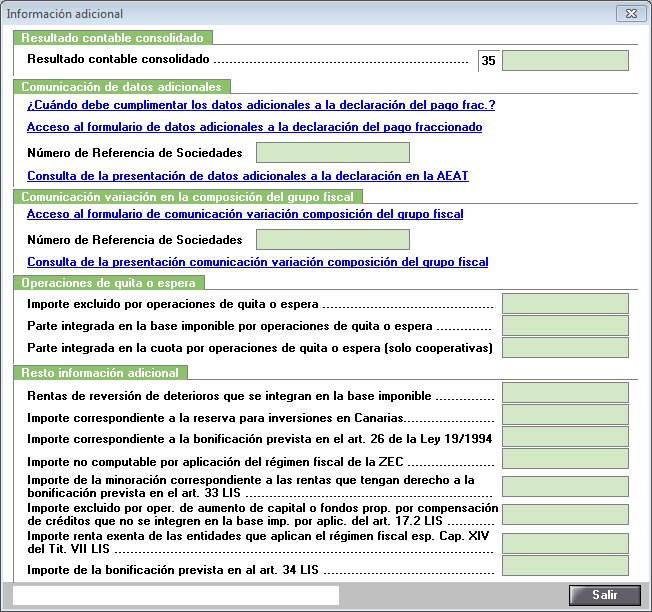

Resultado contable consolidado

En esta casilla se tiene que informar el importe del resultado consolidado del período de la cuenta de pérdidas y ganancias consolidada.

Comunicación de datos adicionales

Una vez cumplimentado y presentado el formulario, dispondrás de un número de referencia de sociedades (NRS) que debes informar en la ventana para incluirlo en la presentación telemática de la declaración.

Comunicación variación del grupo fiscal

Se cumplimentará el anexo de comunicación de variación en la composición del grupo fiscal cuando se hayan incluido o excluido entidades en el grupo fiscal en el período impositivo al que corresponde el pago fraccionado. Una vez cumplimentado y presentado el formulario debe informar el número de referencia de sociedades (NRS) correspondiente a dicha comunicación.

Operaciones de quita o espera y Resto de información

Cumplimenta el resto de información si corresponde.