Modelo 202. Presentación de los Pagos a cuenta afectados por la Ley Orgánica 1/2016

Aplica a: a3ASESOR | soc

El tercer pago a cuenta (diciembre) se ve afectado por la Ley Orgánica 1/2016, de 31 de octubre, donde se introduce una nueva disposición adicional séptima en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2016 el cálculo del mínimo a ingresar se modifica en los siguientes casos:

1. Para entidades que tengan derecho a la aplicación de la RIC y de la bonificación prevista en el artículo 26 (Régimen especial de las empresas productoras de bienes corporales de la Ley 19/1994), el resultado positivo podrá minorarse en las siguientes cuantías:

- El importe de la RIC que prevea realizarse.

- El 50% de los rendimientos que tengan derecho a la bonificación prevista en el artículo 26 de la Ley 19/1994, es decir, rendimientos derivados de la venta de bienes corporales producidos en Canarias por ellos mismos, propios de actividades agrícolas, ganaderas, industriales y pesqueras, siempre que, en este último caso, la pesca de altura se desembarque en los puertos canarios y se manipule o transforme en el archipiélago.

2. Para las entidades que apliquen el régimen fiscal de la Zona Especial Canaria (ZEC), regulado en el Título V de la Ley 19/1994, estableciendo las siguientes especialidades respecto a la cuantificación del importe mínimo del pago fraccionado:

- No se computará aquella parte del resultado positivo que se corresponda con el porcentaje señalado en el apartado 4 del artículo 44 de la Ley 19/1994 (porcentaje para determinar la parte de la base imponible de la entidad de la ZEC que, a efectos de la aplicación del tipo especial de gravamen, se derive de las operaciones realizadas material y efectivamente en el ámbito geográfico de la ZEC), salvo que proceda aplicar lo dispuesto en la letra b) del apartado 6 de dicho artículo, en cuyo caso el resultado positivo a computar se minorará en el importe que resulte de aplicar lo dispuesto en esa letra.

3. Para entidades que tengan derecho a la bonificación por rentas obtenidas de Ceuta y Melilla establecida en el artículo 33 de la LIS.

- El resultado positivo al que hemos hecho referencia se minorará en el 50 por ciento de aquella parte del resultado positivo que se corresponda con rentas que tengan derecho a la bonificación por rentas obtenidas en Ceuta o Melilla (art. 33 LIS).

Cómo afecta a la aplicación

Si la sociedad presenta pago fraccionado por la opción B y su cifra de negocios es superior a 10 millones de euros, y además está afecta da por alguno de estos casos previstos en la ley:

- Ha realizado dotaciones a la RIC en el ejercicio o tiene derecho a la bonificación del art. 26 Ley 19/94.

- Se trata de una entidad a la que resulta de aplicación el régimen especial ZEC y tiene resultados a los que es de aplicación el tipo de gravamen especial.

- Entidad con rentas que den derecho a la bonificación prevista en el artículo 33 LIS.

Para presentar el modelo 202 siga los siguientes pasos:

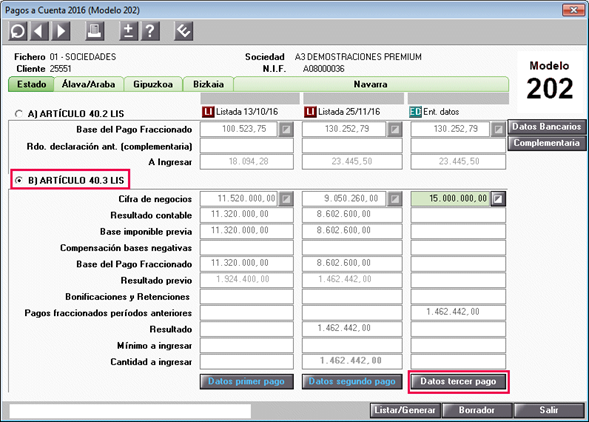

1. En el modelo 202 pulsa el botón “Datos tercer pagos”.

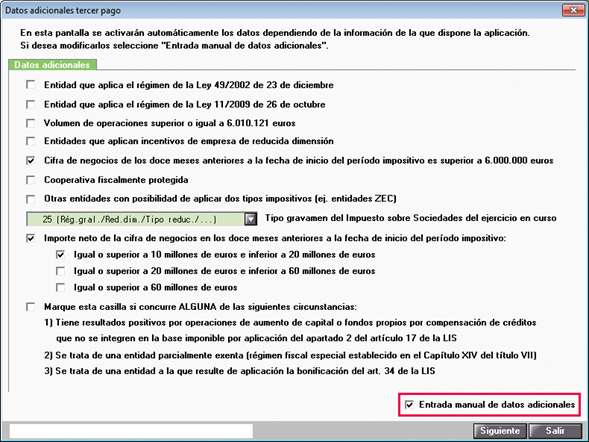

2. En “Datos adicionales tercer pago” pulsa la opción “Entrada manual de datos adicionales”.

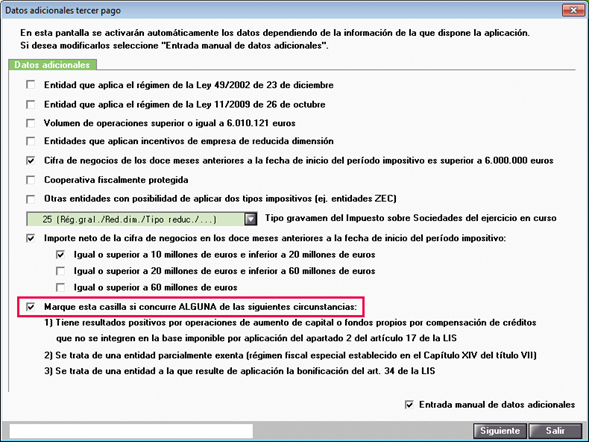

3. Después pulsa el indicador “Marque esta casilla si concurre ALGUNA de las siguientes circunstancias”.

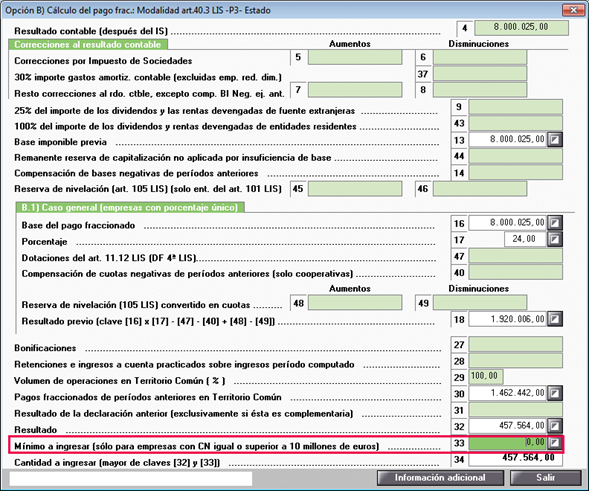

4. Informa en la “Casilla 33 – Mínimo a ingresar” el importe correspondiente. Este importe debes calcularlo manualmente.