a3ASESOR| soc 2016. Cambios legales

Aplica a: a3ASESOR | soc

Compensación de bases imponibles negativas

Deducciones por mecenazgo que desaparecen

Deducciones por mecenazgo nuevas

Deducciones por reinversión de beneficios

Deducciones por reinversión de medidas temporales

Tipos de gravamen

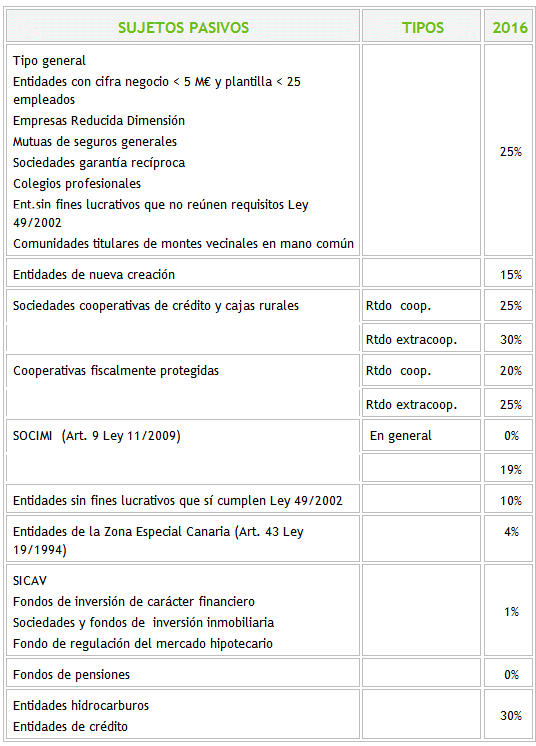

Se actualizan los tipos de gravamen vigentes para el ejercicio 2016 según lo publicado en la Ley 27/2014, de 27 de noviembre, del Impuesto de Sociedades.

Los tipos de gravamen son los siguientes:

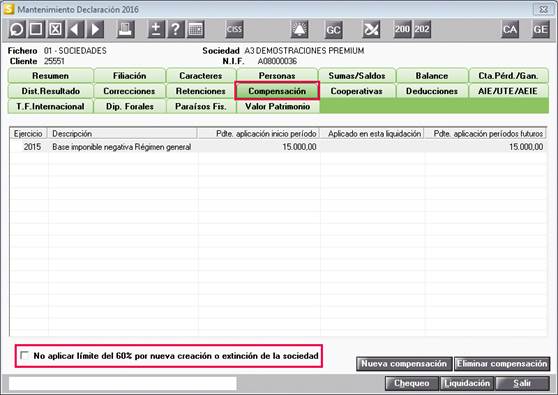

Compensación de bases imponibles negativas

Las bases imponibles negativas que hayan sido objeto de liquidación o autoliquidación podrán ser compensadas con las rentas positivas de los períodos impositivos siguientes con el límite del 60% de la base imponible previa a la aplicación de la reserva de capitalización y a su compensación.

En todo caso, se podrán compensar en el período impositivo bases imponibles negativas hasta el importe de 1 millón de euros.

La limitación a la compensación de bases imponibles negativas no resultará de aplicación:

- Importe de las rentas correspondientes a quitas o esperas consecuencia de un acuerdo con los acreedores del contribuyente no se tendrán en consideración respecto del importe de 1 millón de euros a que se refiere el párrafo anterior.

- El límite no se aplicará en el período impositivo en que se produzca la extinción de la entidad y tampoco se podrá aplicar en el caso de entidades de nueva creación a que se refiere el artículo 29.1 de esta Ley, en los 3 primeros períodos impositivos en que se genere una base imponible positiva previa a su compensación.

Cómo afecta a la aplicación

La aplicación calculará de forma automática el límite del 60% de la base imponible a la hora de aplicar la compensación. En el caso de cumplir alguna de las condiciones para no aplicar dicho límite, en la ventana “Compensaciones” se crea el indicador “No aplicar límite 60% por nueva creación o extinción de la sociedad” para que no se aplique el límite.

Deducciones

Deducciones por mecenazgo que desaparecen

- El Árbol es Vida.

- Barcelona World Jumping Challenge.

- 3ª edición de la Barcelona World Race.

- VIII Centenario de la Peregrinación de San Francisco de Asís a Santiago de Compostela (1214-2014).

- V Centenario del Nacimiento de Santa Teresa a celebrar en Ávila en el año 2015.

- Salida de la vuelta al mundo a vela «Alicante 2014.

- III Centenario de la Real Academia Española.

- 120 años de la Primera Exposición de Picasso. A Coruña, febrero-mayo de 2015.

- Año internacional de la luz y de las tecnologías basadas en la luz.

- ORC Barcelona World Championship 2015.

- Centenario de la Real Federación Andaluza de Futbol 2015.

Deducciones por mecenazgo nuevas

- II Centenario del Museo Nacional del Prado

- 20 Aniversario de la Reapertura del Gran Teatro del Liceo de Barcelona y el bicentenario de la creación de la “Societat d’Accionistes

- Foro Iberoamericano de Ciudades

- Plan Decenio Málaga Cultura Innovadora 2025

- XX Aniversario de la Declaración de Cuenca como Ciudad Patrimonio de la Humanidad

- Campeonatos del Mundo FIS de Freestyle y Snowboard Sierra Nevada 2017

- Vigésimo quinto aniversario del Museo Thyssen-Bornemisza

- Campeonato de Europa de Waterpolo Barcelona 2018

- Centenario del nacimiento de Camilo José Cela

- 2017: Año de la retina en España

- Caravaca de la Cruz 2017. Año Jubilar

- Plan 2020 de Apoyo al Deporte de Base

- 2150 aniversario de Numancia

- V Centenario del fallecimiento de Fernando el Católico

- 525 Aniversario del Descubrimiento de América en Palos de la Frontera (Huelva)

- Prevención de la Obesidad. Aligera tu vida

- 75 Aniversario de William Martin; El legado inglés

- Salida de la vuelta al mundo a vela “Alicante 2017”

Deducciones por donaciones

Se modifica el porcentaje de la deducción por donaciones, el porcentaje del 37,5 pasa a ser el 40%.

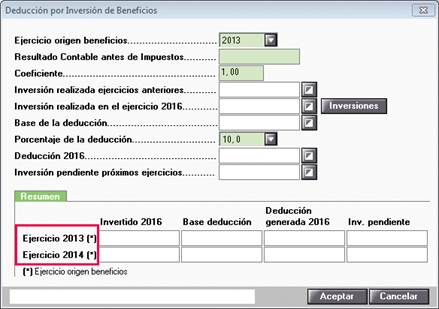

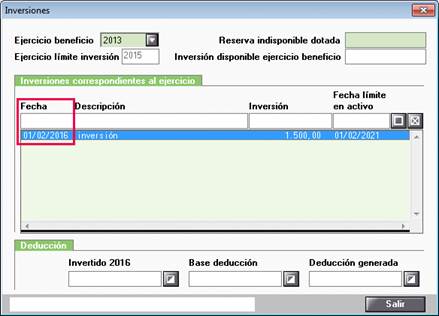

Deducciones por inversión de beneficios

Para la deducción por inversión de beneficios del ejercicio 2013 el ejercicio máximo de inversión era 2015, excepto que la empresa se hubiera acogido a un plan de inversión especial aprobado por la Administración.

En la ventana “Deducción por Inversión de beneficios” aparecerán los años en los que es posible que se originara esta deducción (2013 y 2014).

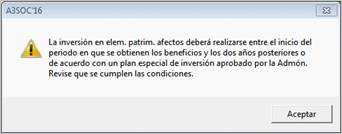

Si informa una inversión con fecha posterior a 31/12/2015 aparecerá un mensaje de aviso.

Además en el “Chequeo” aparece un mensaje de aviso.

Deducciones por reversión de medidas temporales

Para el ejercicio 2016 se modifica el porcentaje de deducción, pasa del 2 % al 5%.

Correcciones

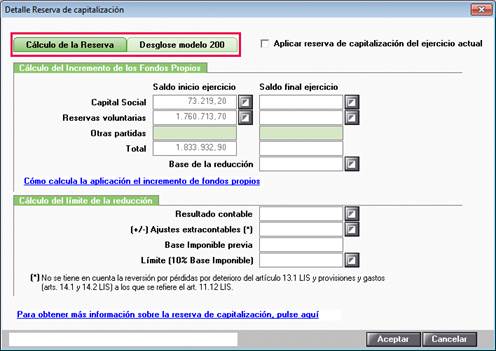

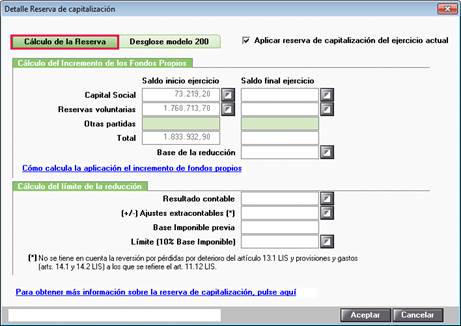

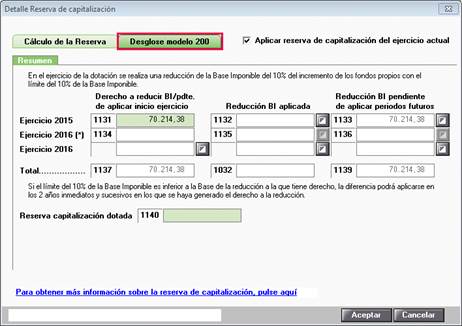

Reserva de capitalización

La información disponible en la ventana de “Reserva de capitalización” se separa en dos pestañas:

- Cálculo de la reserva.

- Desglose modelo 200.

Cálculo de la Reserva

En esta opción aparecen los datos correspondientes para realizar el cálculo de la reserva de capitalización.

Desglose modelo 200

La información que se visualiza en “Desglose modelo 200” es la que se informará en el impreso

MUY IMPORTANTE

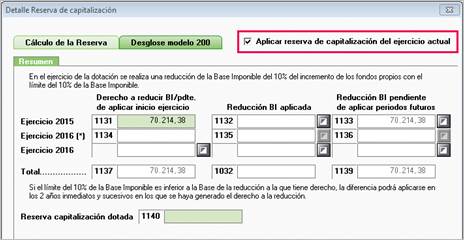

Para que los datos correspondientes al ejercicio 2016 se cumplimenten en el modelo 200 debes marcar el indicador “Aplicar reserva de capitalización del ejercicio actual”.

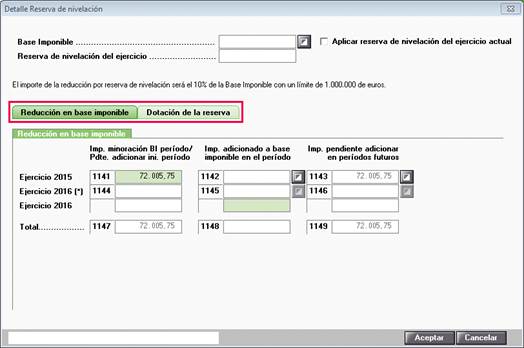

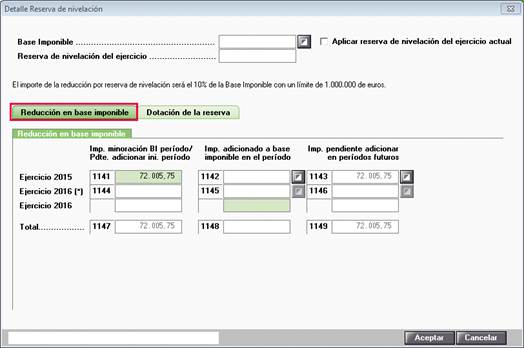

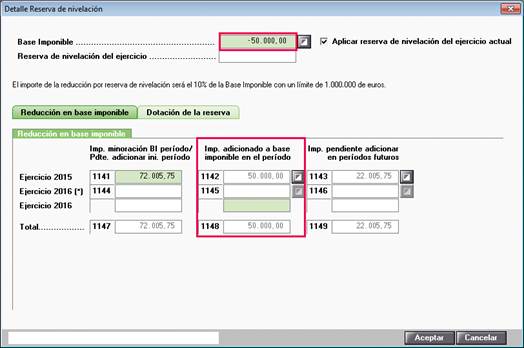

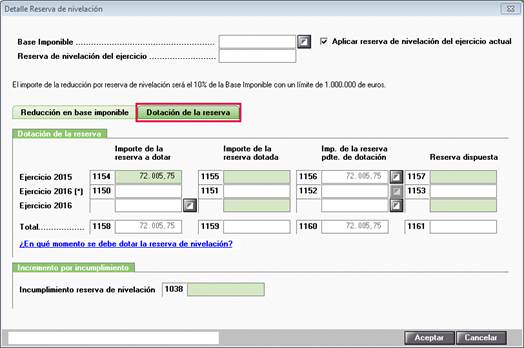

Reserva de Nivelación

La información disponible en la ventana de “Reserva de capitalización” se separa en dos pestañas:

- Reducción en base imponible.

- Dotación de la reserva.

Reducción en base imponible

El importe de la reducción por reserva de nivelación es el 10% de la base imponible positiva con un límite de 1 millón de euros.

En los casos en los que la base imponible sea negativa se calculará automáticamente el importe adicionado a la base imponible del periodo, que cómo máximo será el importe de la base imponible negativa.

Dotación de la reserva

En esta ventana deberás informar la reserva dotada.

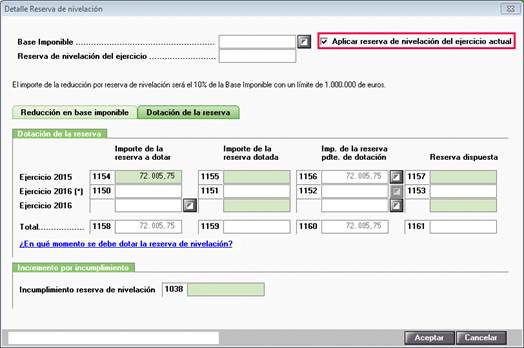

MUY IMPORTANTE

Para que los datos correspondientes al ejercicio 2016 se cumplimenten en el modelo 200 debes marcar el indicador “Aplicar reserva de capitalización del ejercicio actual”.

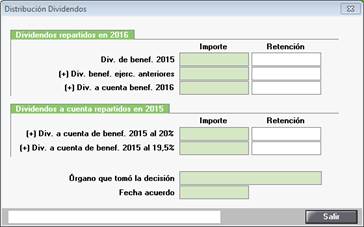

Distribución de dividendos

Se modifica la ventana de distribución de dividendos para adaptarla al tipo de retención vigente en 2016: 19 %.